LINEでも情報をお届けします

LINEでも情報をお届けします

-3.jpg)

・ポートフォリオに債券は必要?

・おすすめの債券活用方法は?

かぶリッジの結論

ポートフォリオ作成と聞くと、どうしても株式のイメージが強いもの。

しかし、債券が投資において重要な役割を果たすことをご存じでしょうか?

でも実際、債券はポートフォリオに必要なの?

そこで今回は、初心者でもすぐに活かせる債券の基本、組み入れ時のポイント、リスク要因を丁寧に整理していきます。

そして本記事の後半ではライフステージ別の具体的なプランとシミュレーション結果をご紹介!

自分にぴったりのポートフォリオが見つかるワン!

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

あなたの目的に合った資産配分を構築するためには、「安定性」と「収益性」を両立する債券の役割を正しく知ることが大切です。

具体的にどんなことを意識すればいいのかな?

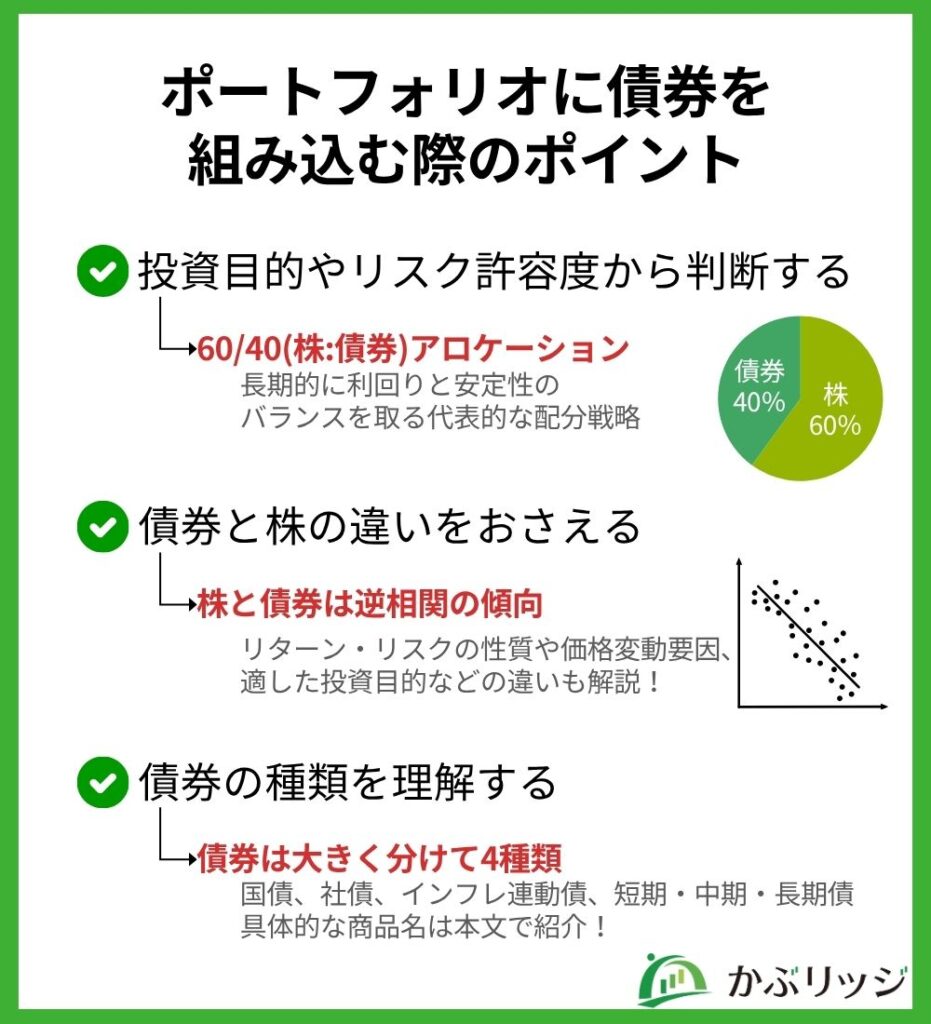

ポートフォリオに債券を組み込む際には、以下の3点を意識しましょう。

順に詳しく解説します。

今から投資を始めるには、まず何を基準にすればいいのかな?

目的と、どれだけのリスクに耐えられるかを最初に考えるんだワン!

まずは「何のために投資するのか」と「どれくらいリスクを取れるのか」を考えるのが最初の一歩です。

例えば60代で定年後の生活資金を守りたい人と、20代で長期的な資産形成をめざす人とでは、取る戦略が異なります。

若年層で長期投資を志すなら株式を重視、シニア層で安定性を求めるなら債券比率を高めましょう。

ちなみに、みんなにとって役立つ戦略はあるの?

伝統的なものは「60/40(株:債券)」ポートフォリオだワン!

「60/40(株:債券)」ポートフォリオは、広く初心者から機関投資家まで使われる基本手法です。

長期的に利回りと安定性のバランスを取る代表的な配分です。

60/40ポートフォリオは、歴史的に金融危機のような株価下落時にも損失を抑える効果があった一方、最近では株と債券が同時に下落する場面も見られています。

とはいえ、米JPモルガンなどは「まだ有効」とし、長期では現金より魅力的と評価しています。

そもそも、株と債券ってなんで両方持つ必要があるの?

株と債券は「真逆の動き」をすることが多いから、お互いをカバーできるワン!

過去の相場データを見ると、株価が急落したときに債券価格が上昇する傾向があることがわかります。

これを「逆相関」と呼びます。

つまり、株式の下落リスクを「債券で緩和」できるというのが、債券をポートフォリオに組み込む最大のメリットです。

_DSKKZO8337711010092024ENG000.jpg)

以下の表に、株と債券の主な違いをまとめました。

| 項目 | 株式 | 債券 |

|---|---|---|

| リターンの性質 | 企業の成長による値上がり益(キャピタルゲイン)+配当金 | 定期的な利息(インカムゲイン)+償還時の元本返済 |

| リスクの性質 | 価格変動が大きく、景気・業績に敏感 | 価格変動は小さめだが、金利・信用リスクに影響を受ける |

| 収益の源泉 | 企業の成長・利益 | 利息収入(発行体の信用力に依存) |

| 元本保証 | 保証なし(元本割れの可能性あり) | 多くは償還時に元本返済が予定されている |

| 価格変動要因 | 企業業績、経済指標、投資家心理など | 金利の動向、インフレ率、信用リスクなど |

| 適した投資目的 | 資産の成長・長期的リターンを狙う | 安定収入・資産の保全を重視する |

債券に投資することで分散投資効果が得られるね!

簡単に言えば、株は値上がりを狙う攻めの資産、債券は安定収入を得る守りの資産だワン!

債券には大きく以下の種類があります。

いくつか具体的な商品名を見てみましょう。

| タイプ | 商品(例) | 特徴 | メリット |

|---|---|---|---|

| 個人向け国債(変動10年) | 「個人向け利付国庫債券(変動・10年)」 | 10年満期、半年ごとに適用利率が見直し。最低0.05%保証 | 元本保証・途中換金OK・1万円から購入可能 |

| 個人向け国債(固定3/5年) | 「固定金利型3年」「固定金利型5年」 | 発行時の金利が満期まで固定。中期運用向け | 金利固定で安心、短中期の目標資金に向く |

| インフレ連動国債ファンド | eMAXIS 国内物価連動国債インデックスなど | 物価上昇に合わせて元本・利息が調整される | インフレリスクに強い |

| 個人向け社債(企業債) | ソフトバンクG第65回社債(年3.34%)など | 企業が発行、利回りは国債超えの水準も | 金利高いが信用リスクあり |

このように、債券には種類ごとに特徴や強みがあります。

初心者の方は、まず元本保証・流動性がある国債から、慣れてきたらファンドや社債に広げるスタイルがおすすめです。

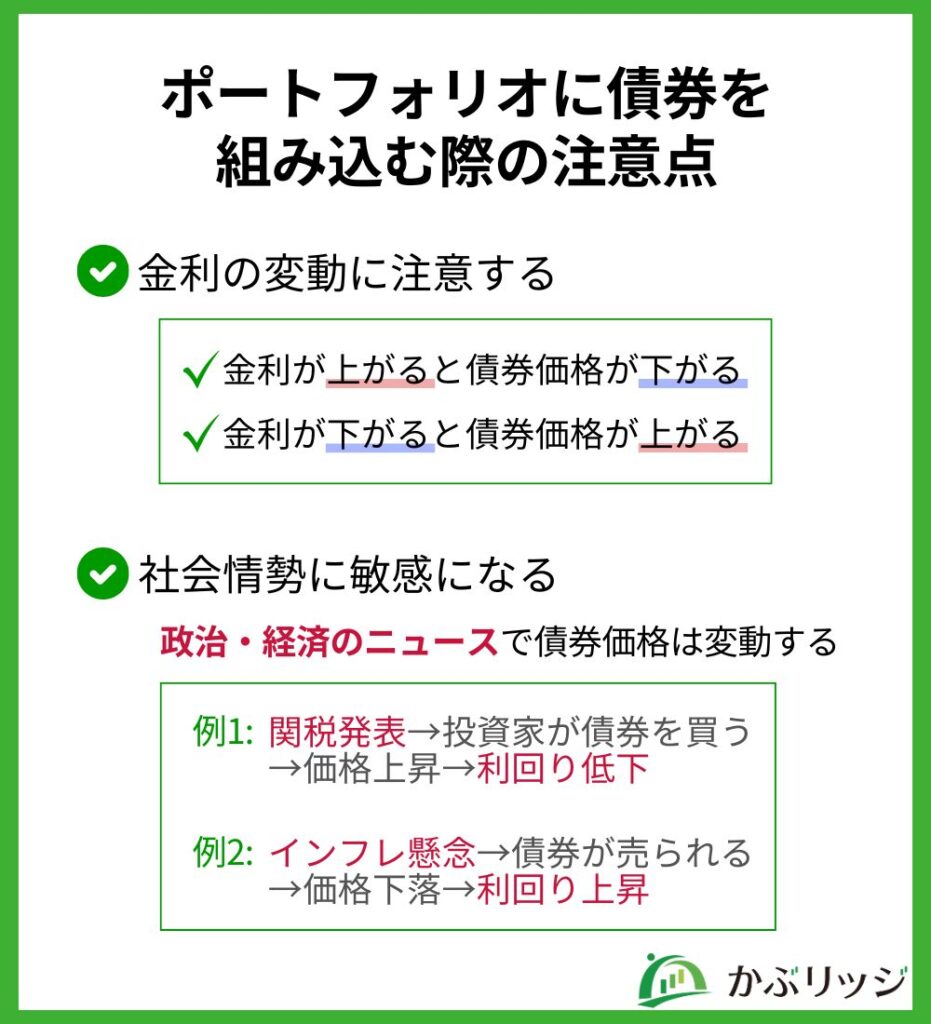

次は、債券をポートフォリオに組み込む際の注意点を説明します。

債券は比較的安定した投資対象ですが、リスクが全くないわけではありません。

リスクをしっかり理解するぞ!

ここでは債券に投資する際に気をつけるべきポイントを紹介します。

債券投資においては、金利動向への注意が不可欠です。

債券の利回りが上がるということは、債券が安くなっているということ。

新しく買う人にはお得ですが、すでに持っている人の評価額は下がるから要注意です。

以下に詳しく見ていきましょう。

シュローダー社によると、金利が1%動いた場合に債券価格が何%変動するかを示す指標を「修正デュレーション」と呼びます。

たとえば修正デュレーションが「2」の債券なら、金利が1%上昇すると価格が約2%下落する計算になります。

修正デュレーションの数字が大きいほど金利の変動に敏感なんだワン!

金利上昇期には、長期債よりも期間の短い債券や短期中心の債券ファンドへの切り替えが推奨されます。

利回りが当初高い債券では、価格下落より利息分でトータル収益を維持できるケースも。

金利が上がると債券価格が下がるから、金利上昇が心配なときは長期から短期に切り替える戦略が有効なんだね!

債券は金利だけでなく、政治・経済のニュースでも動きます。

最近の事例を詳しく見ていきましょう。

7月の参院選で与党が過半数を割ったことで、市場では「財政拡大懸念」、すなわち国債発行増加への警戒が広がり、10年物国債利回りが上昇(=価格下落)しました(参照:NHK NEWS)。

しばらくは警戒感が続くとされているワン!

2018年以降、トランプ政権による関税強化や米中貿易戦争は、債券市場にも大きな影響を与えました。

2018~2019年にかけて関税が相次いで発表されると、投資家は株式などリスク資産を売って、安全資産である米国債を購入。

このとき、10年物国債の利回りは一時0.5%以上低下し、価格が上昇しました。

関税によるリスクを心配して、株式を売却したんだね!

ところが、関税によってモノの価格が上がる(=インフレ)ことへの懸念が市場に広がると、今度は「インフレが進めば金利が上がる→債券の価値が下がる」と判断され、売りが強まることに。

2025年4月のトランプ政権による追加関税の場面では、10年債利回りが4.17%→3.96%に急低下(=価格上昇)した直後、数日で4.34%まで反発(=価格下落)する急展開が見られました。

債券価格が「リスク回避」と「インフレ懸念」の2つの要因で真逆の動きを見せたんだ……

このように、政治・経済の動きと債券価格は密接に関係しています。

債券に投資をする際は、ニュースを日々チェックし市場の動きを敏感に察知しましょう。

関税が債券市場に及ぼす影響

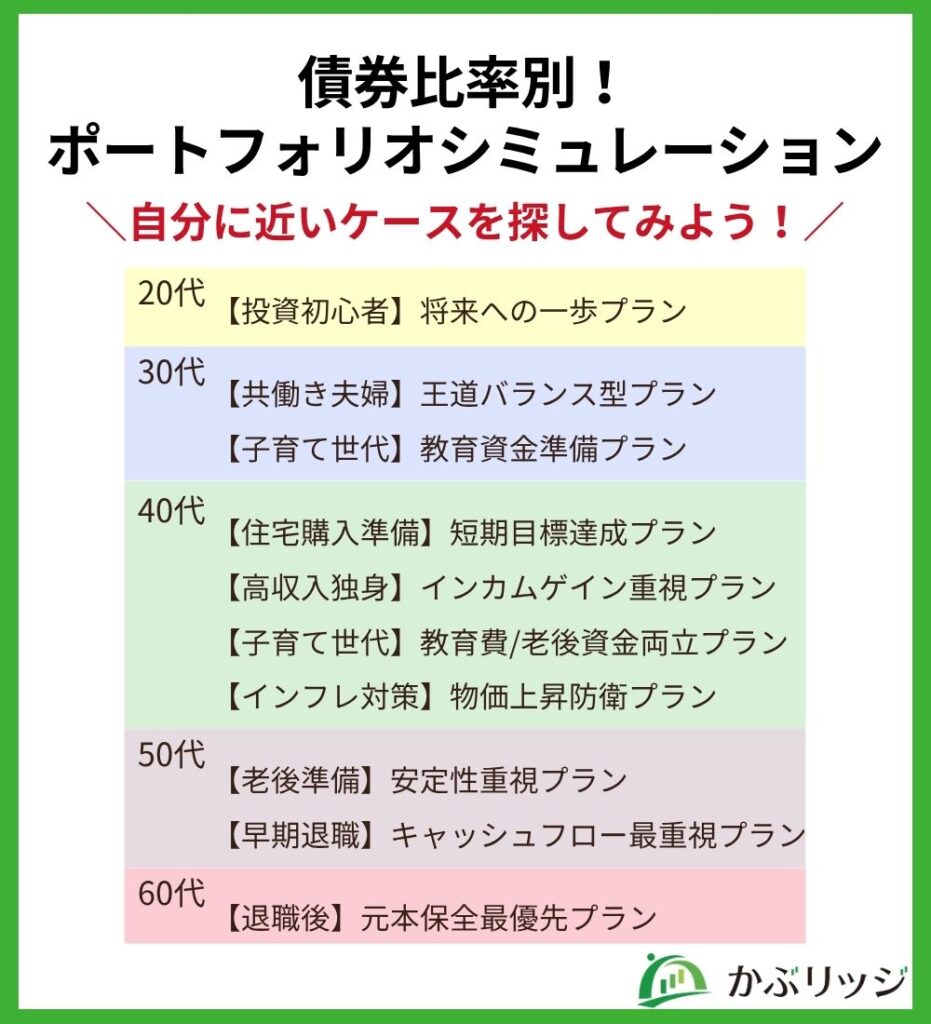

次は、これらの債券をどのように組み合わせると良いか、ライフステージごとの配分シミュレーションをご紹介します。

債券が大事なのはわかったけど、実際にどのくらい組み入れればいいの?

ここでは、実際のライフスタイルを想定した債券比率別のポートフォリオ例をシミュレーションデータに基づいてご紹介。

自分に近いケースを探しながら、どのくらいリスクを取って、どこで守るかのヒントを見つけてください。

元本保証の国債で安心感を確保しつつ、債券インデックスでコスト効率と分散投資の基礎を学ぶ理想的な入門構成ワン!

なるほど!国債で失敗を恐れずに済んで、インデックスで債券投資の勉強もできるってことだね!

先進国債券を軸に信用リスクを抑制し、長期積立における安定性とリターンの最適化を図った王道アプローチワン!

つまり、安全な国の債券を選んで長期でコツコツ積み立てる、手堅い作戦ってわけだね!

教育費の支払い時期に合わせた満期管理と社債による利回り向上で、確実性と収益性を両立した戦略的構成ワン!

あ!子供が大学に入る時期に債券が満期になるように計算してるのか、すごく計画的だよ!

5年以内の確実な資金需要に対し、満期管理による元本確保と短期債券による流動性確保を重視した堅実な配分ワン!

要は、家を買う時にちゃんとお金が用意できるよう、安全で換金しやすい債券を選んでるってことね!

上の子の教育費は確実性重視の国債、下の子と老後資金は成長性も加味した債券ファンドで時間軸に応じた最適配分ワン!

なるほど!急いで必要なお金は安全に、まだ時間があるお金は少し攻めた運用って使い分けてるんだね!

物価連動国債とTIPSによる直接的なインフレヘッジと新興国債券による高利回り追求で、インフレ耐性を最大化した構成ワン!

すごい!物価が上がっても一緒に価値が上がる債券を使って、インフレに負けない仕組みを作ってるのね!

退職直前期における金利変動リスクを満期分散により軽減し、高格付け債券中心で安定性を最優先した保守的アロケーションだワン!

つまり、もうすぐ退職だから安全第一で、債券の満期もバラバラにして金利の変動に備えてるってことか!

債券ラダー戦略により金利変動リスクを平準化しつつ、複数通貨建て債券で為替分散も図った生活費確保特化型の構成ワン!

ラダー戦略は、債券投資で用いられる運用手法の一つです。この戦略では、償還時期が異なる複数の債券を段階的に保有します。

これにより、金利が変動した場合でも、その影響を分散させつつ、より安定した運用を目指すことができます。

おお!毎月の生活費を債券の利息で賄うために、金利リスクも為替リスクも上手に分散してるんだ!

年金世代における元本毀損リスクを最小化し、分配型投信による定期的なキャッシュフロー確保で安心な老後生活を支える債券中心構成だワン!

そっか、もう元本を減らすわけにはいかないから、とにかく安全な債券で定期的にお金がもらえる仕組みにしてるのね!

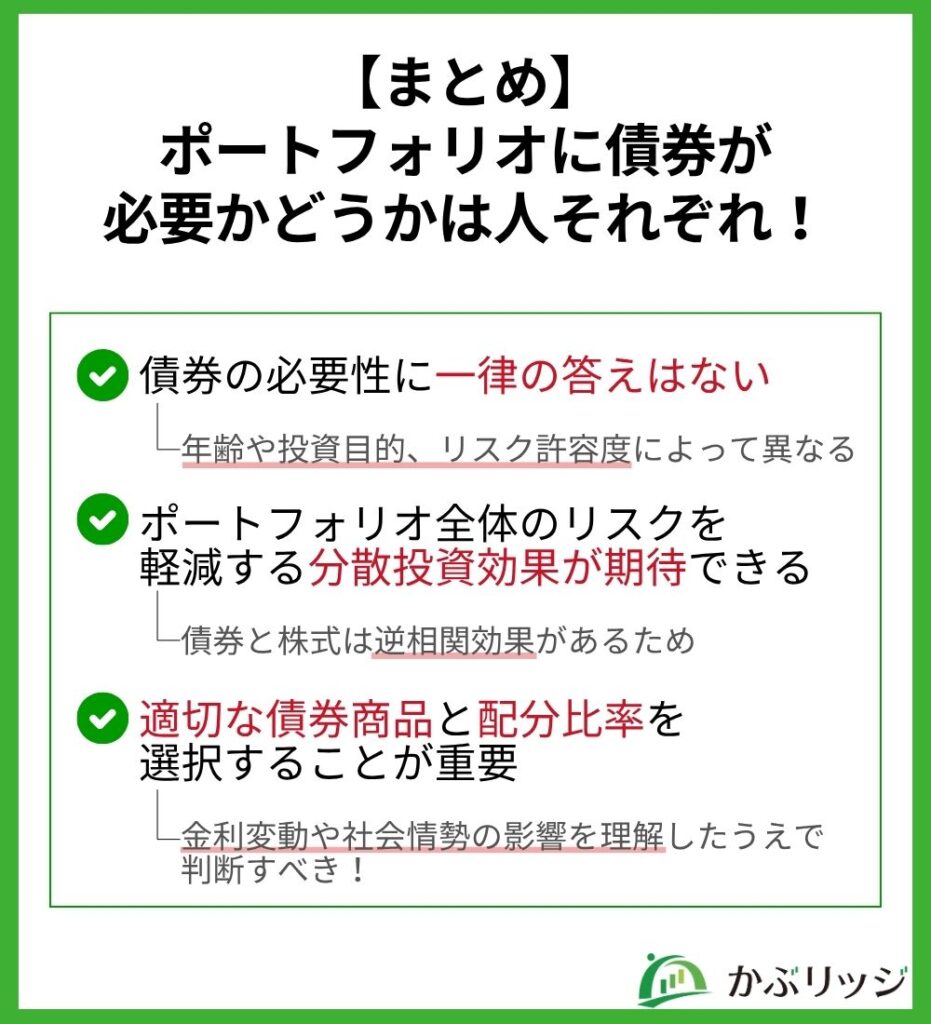

人によって債券が必要かどうか変わってくることがわかったよ!

最後にこの記事の重要なポイントをまとめます。

債券をポートフォリオに組み込むかどうかは、投資目的や年齢、リスク許容度によって判断が分かれるため、すべての投資家に必要とは限りません。

ただし、株式との逆相関効果を活用することで、ポートフォリオ全体の安定性を高める分散投資効果は期待できます。

金利変動や社会情勢による影響を理解した上で、個人向け国債から社債ファンドまで、自分の投資スタイルに合った債券商品を適切な比率で組み入れることが重要です。

今回ご紹介したライフステージ別の具体例を参考に、あなたに最適な債券活用方法を見つけてみてください。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。