LINEでも情報をお届けします

LINEでも情報をお届けします

読者のギモン

国内ETFに投資するのは止めた方がいいですか?

よく海外のETFは話題になっていますが、日本のETFも興味があったので利益が出せそうか気になります。

編集部の回答

国内ETFは以下3つのデメリットがあり、長期投資にはおすすめしません。

それぞれ詳しく見ていきましょう。

分配金が再投資されない

国内ETFの場合、分配金を自動で再投資する仕組みはありません。

長期の積立投資の最大の魅力は、複利効果を利用できる点です。

分配金も投資資金として再投資するべきですが、ETFの場合は再投資を手動で行う必要があります。

投資信託は、設定で受取型と再投資型を選択することができるワン!

少額投資・クレカ積立ができない

ETFは株と同様、売買単位が定められており、投資信託ほど少額投資には向きません。

例えば人気の国内ETF「NEXT FUNDS 日経225連動型上場投信」は売買単位1で市場価格は約4万円です。(2024年6月現在)

投資信託なら複数の銘柄に少額ずつ投資できるけど、ETFだとまとまった金額を1つの銘柄に投資しなきゃいけないんだね…。

また投資信託の場合、対象銘柄や積立額に応じてポイント還元がなされる制度がありますが、ETFは対象外です。

価格乖離の可能性がある

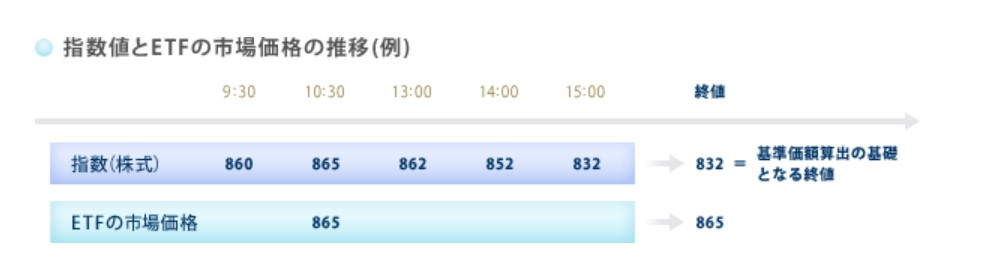

ETFには市場価格と基準価額という2種類の価格が存在します。

基準価額は1日1回、閉場後にのみ算出されるため、売買時に市場価格と基準価額(本来の価値)に差(価格乖離)が生じる可能性があります。

価格乖離がある場合、自身が売買時する時点で割安か割高か(損か得か)わからないことに。

これは割高の例で、865で購入した場合実際の価値より高い金額を支払っていて損、865で売却した場合、得したことになるワン!

ETFは市場価格と基準価額という2つの価格を考慮して売買する必要がある上に、仕組みが少し複雑です。

筆者の見解まとめ

国内ETFは分配金を手動で再投資する必要があったり、2種類の価格があり少し仕組みが複雑であったりするのがデメリットです。

一方、投資信託の場合はプロが運用してくれるため、自身で価格を気にして売買する必要はありません。

投資判断を行うのはプロでも難しいため、自身で売買して短期的に利益を得ることは初心者なら更に厳しいのが現実。

投資信託に長期で積立投資を行い、確実に資産を増やしていくことがおすすめです。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...