LINEでも情報をお届けします

LINEでも情報をお届けします

リニカル(2183)は、医薬品の開発戦略の立案から臨床試験まで、一貫したサービスを提供する企業です。

日本発のグローバルCRO(医療品開発受託機関)として、特に米国市場を中心に積極的なM&A戦略を展開し、事業拡大を図ってきました。

そこで本記事では、同社の事業内容、過去のM&A実績、直近の業績動向を解説し、今後の成長可能性について解説します。

特に、日本発のグローバルCROを実現した同社の戦略や、米国市場でのさらなる成長戦略に焦点を当てていきます。

※本記事は、かぶリッジを運営する株式会社インベストメントブリッジ発行の無料アナリストレポート「ブリッジレポート」(ブリッジサロン)を元に作成しています。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

まずは、リニカルの基本情報を確認していきましょう。

リニカルは2005年、大手製薬会社で免疫系の新薬開発に携わっていた9名によって創業されました。

「医薬品開発のプロフェッショナルとして高品質なサービスを提供し、世界中すべての患者さんへ画期的な新薬を届けること」を経営理念として掲げています。

代表者などの概要は次の通りです。

| 代表取締役社長執行役員CEO | 秦野 和浩 |

|---|---|

| 所在地 | 大阪府 |

| 決算期 | 3月 |

| 株価* | 336円 |

| 時価総額* | 8,313百万円 |

| 配当利回り* | 4.76% |

なぜ日本発のグローバルCROを目指したんだろう?

製薬業界の再編が進む中で、今後の医療品開発の国際化・大規模化が進むことを確信し、グローバルで大規模な治験プロジェクトにもワンストップでサービスを提供できるCROが必要になると考えました。

CRO(Contract Research Organization)とは、製薬会社などから依頼を受け、医薬品の開発段階で行われる臨床試験に関する業務を代行・支援する機関のことです。

製薬会社のパートナーとして、モニタリングや品質管理などを担い、治験の円滑な進行をサポートします。

そのため、創業当初から唯一の日本発グローバルCROとしてのポジションを目指してきましたが、グローバル展開をするには知名度や資金力が必要なので、上場計画を立て、計画通りの2008年10月に東証マザーズに上場(現在はスタンダード市場に上場)しました。

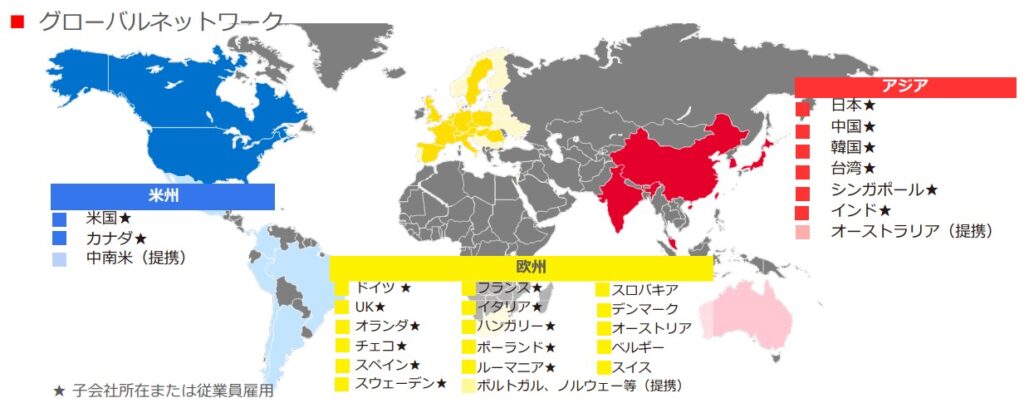

上場準備と並行して米国に子会社を立ち上げ、その後も台湾、韓国、ヨーロッパに進出するなどグローバル展開を実現しています。

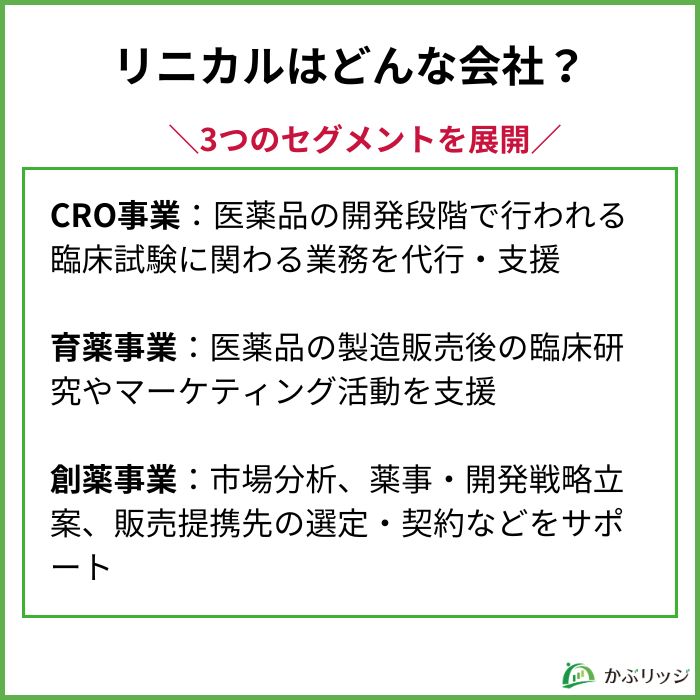

リニカルは、日本発のグローバルCROとして、創薬段階から臨床開発、製造販売後の育薬まで、一貫したサービスを提供しています。

リニカルの事業は、主に以下の3つです。

医薬品の研究から臨床試験、承認申請まで一貫してサポートできるサービスを提供しており、がん、中枢神経系、免疫領域の臨床試験において豊富な経験と実績を有しています。

これらは同社が創業時より最も注力している分野です。

CROの市場規模はどれくらいなんだろう?

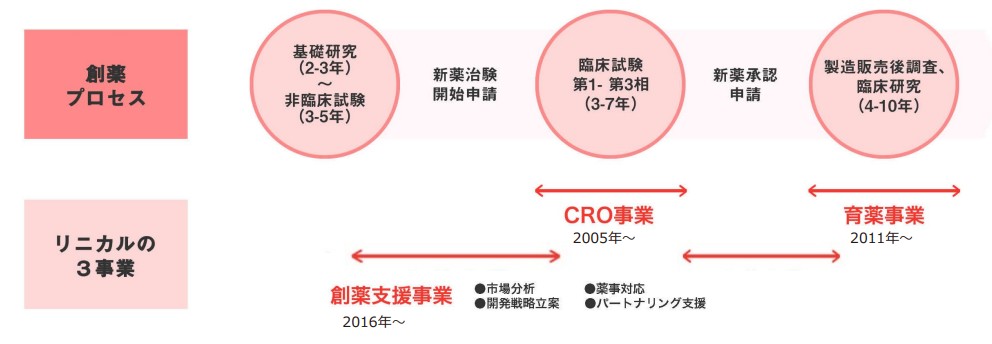

世界のCRO市場は成長が見込まれる分野であり、2022年の約7兆円規模が、2032年には2倍程度まで拡大すると予測されています。

特に、今後成長を牽引すると期待される米国で業績も好調に推移しており、新興バイオ医薬品企業からの引き合いも多くなっています。

また、世界の医薬品市場は2028年までに年平均6~9%で成長する見込みであり、世界での事業拡大が必須となっています。

同社はCRO市場の成長を背景に、さらなるグローバル展開を推進する計画です。

ドラッグロス問題ってなんだろう?

海外では使用できる薬が日本では承認されていない為、使用できない状況のことをいいます。

欧米で直近5年に承認された新薬のうち72%が日本では未承認というデータがあります。

現在、創薬の中枢を担うのは新興のバイオベンチャー企業ですが、こうした企業の多くは日本にオフィスがなく、欧米の新興バイオ医薬品企業などをどのように国内開発に呼び込むかが課題です。

一方、日本の医薬品市場への参入を目指す国内外のバイオベンチャー企業の多くは、そのために必要な機能やノウハウを持ち合わせていません。

そこで、同社は第3の柱として創薬支援事業を立ち上げました。

創薬支援事業部には、製薬会社で広範囲にわたる医薬品開発業務を長年経験したプロフェッショナルを集め、市場分析から薬事・開発戦略立案、販売にあたっての戦略的提携先の選定から契約締結まで、トータルサポートを提供。

このようなきめ細かいコンサルティングサービスを通して、着実に実績を積み重ねドラッグロス問題の解決に寄与しています。

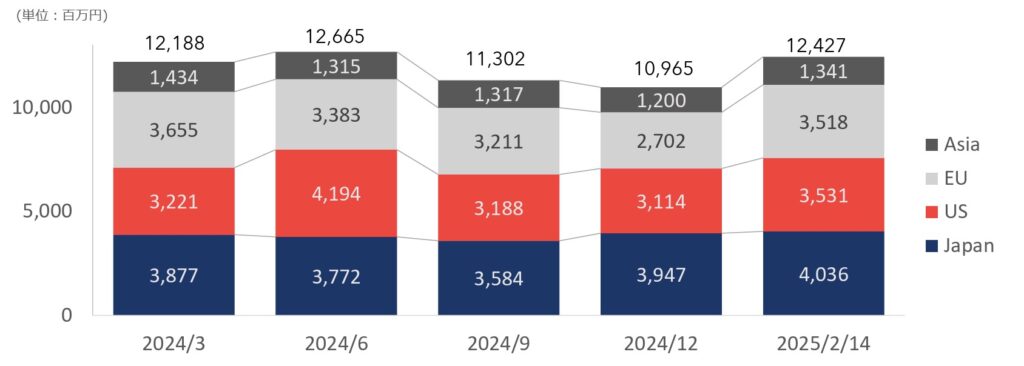

リニカルは、日本発のグローバルCROを目指し、約30カ国ほどでサービスを提供しています。

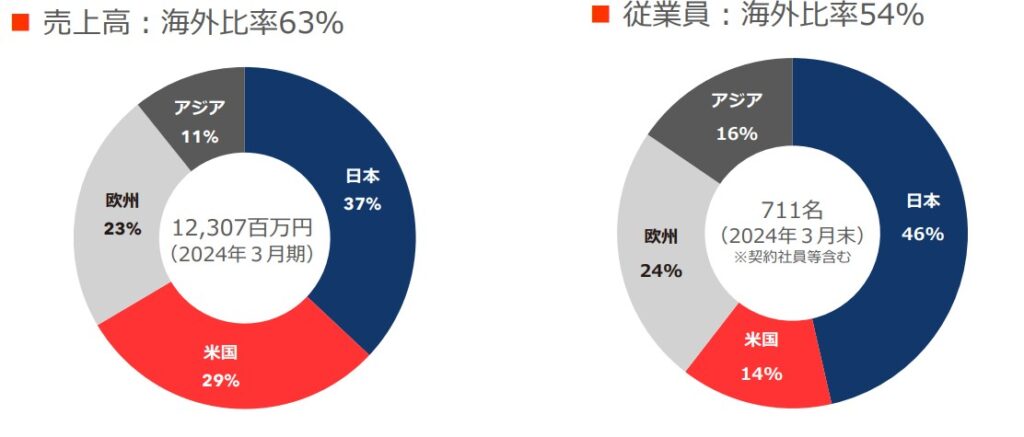

地域別の売上では、日本が最も多く、次いで米国が29%、欧州が23%を占めており、海外売上比率は63%に達しています。

グローバル企業としての存在感は強く、特に米国での成長が顕著です。

リニカルは創業以来、海外M&Aを積極的に活用し、グローバル展開を進めてきました。

創業当初からグローバル展開を視野に入れ、2008年には米国子会社を設立。

その後も台湾や韓国にも進出し、アジア圏での基盤を築きました。

しかし、本格的な成長の転機となったのは、2018年に実施した米国のCRO企業 Accelovance社の買収。

この買収によって売上が一気に拡大し、現在も米国CRO市場において、リニカルの売上の基盤となっています。

この買収は、現在もリニカルの米国事業拡大の基盤となっており、「この買収がなければここまで成長できなかった」と評されるほど重要な転機となりました。

リニカルは欧州市場への進出にも注力し、迅速に拠点を確立しました。

現地企業を買収することで、ゼロから新たな拠点を立ち上げる場合と比べてよりスピーディーに事業拡大を実現しています。

現在はヨーロッパの地域統括拠点をドイツに設置し、東欧を含む欧州10ヵ国以上にネットワークを広げています。

これまで未進出だった南半球(オーストラリア)でも開発体制の構築を開始しているよ!

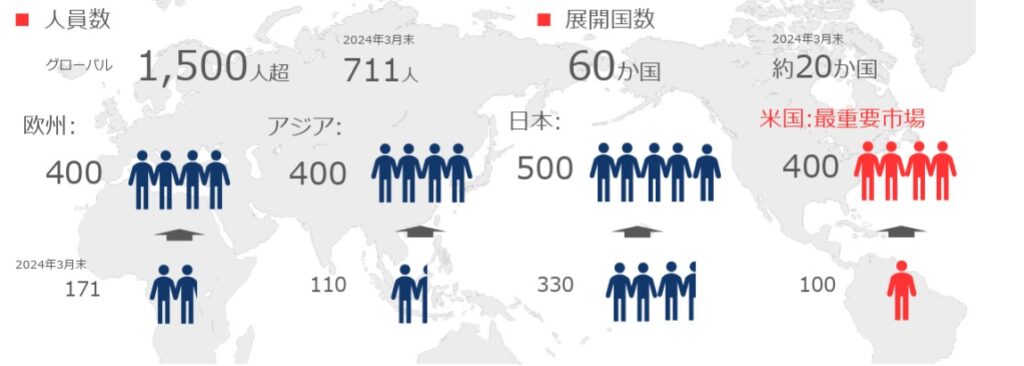

リニカルは、今後も最重要市場であるアメリカを中心に、世界でのサービス網の拡充を目指しています。

人員数は現在の2倍以上の1,500人を超える体制を構築し、世界60ヵ国へ進出することを目標としています。

特に人口の多いインドネシアやマレーシアなどのアジアの市場も将来的に拡大する計画です。

また、同社の貸借対照表を見ると、現預金が増加すると同時に有利子負債も減少しているのが分かります。

| 2022年3月期 | 2023年3月期 | 2024年3月期 | |

|---|---|---|---|

| 現金及び預金 | 5,985 | 7,042 | 7,465 |

| 短期有利子負債 | 1,139 | 1,139 | 1,093 |

| 長期有利子負債 | 2,964 | 2,402 | 1,804 |

借入金について、米国での買収時の借入金は2028年に返済が完了する予定です。

今後負債が減り、余剰資金が増えてくることを考慮すると、欧米でのさらなる事業拡大に向けたM&Aにも期待できます。

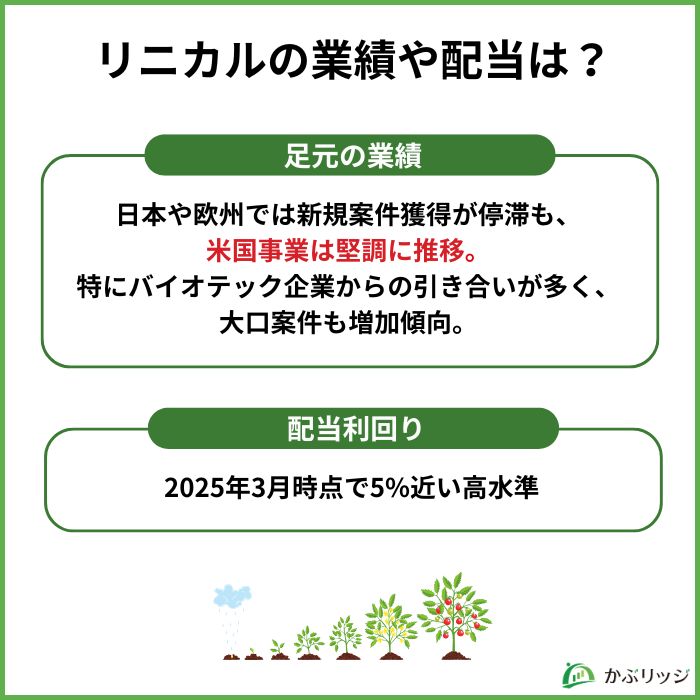

リニカルの2025年3月期第三四半期決算は、売上高約79.5億円(前年比14%減)、営業利益▲3.3億円となりました。

日本やアジアにおいて新規案件獲得が停滞するなど、厳しい市場環境が続いています。

一方、直近の決算においても米国は堅調に推移し、全体をカバーしました。

特にバイオテックからの引き合いは多く、大口案件も増加傾向にあります。

また、第三四半期時点で受注残高も好転している点に注目です。

受注残高って何のこと?

受注残高とは、既に契約を締結済みの受託業務の受注金額の残高のことで、今後1年から5年程度の期間で発生する売上高を示します。

地域別受注残高を見ると、2025年2月14日時点の受注残高は2024年3月期末よりも増加しています。

第三四半期時点で、前期の受注残高を上回っている状況なんだね!

その理由として、日本において複数の新規案件を獲得したことや、グループ間連携により受注獲得を拡大させたことが要因として上げられます。

好調な米国事業とあわせて、今後の業績回復に期待が持てます。

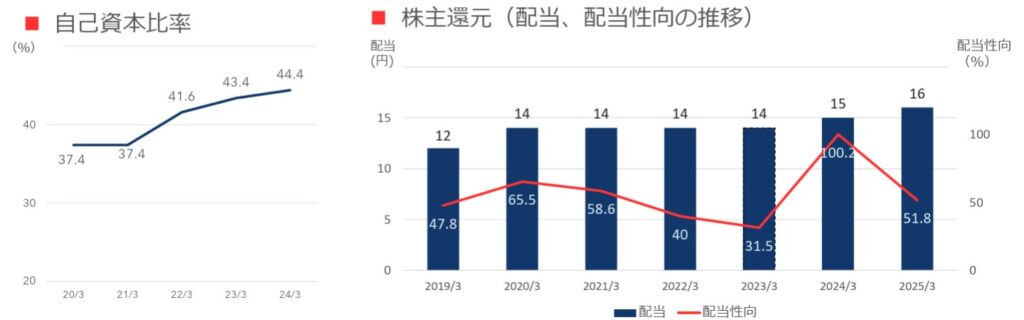

今期の配当予想の変更は現在なく、配当利回りは、2025年3月時点で約4.9%と過去最高水準となっています。

高配当株のカテゴリーに入るね!

自己資本比率も向上しており、M&Aなどへの成長資金を確保しつつ、株主還元にも積極的な点は評価できるでしょう。

また、過去のM&Aではエクイティファイナンスをしていないため、株式の希薄化も起きていません。

そのうえ有利子負債も減少している点は、株式投資家にとって安心ですね。

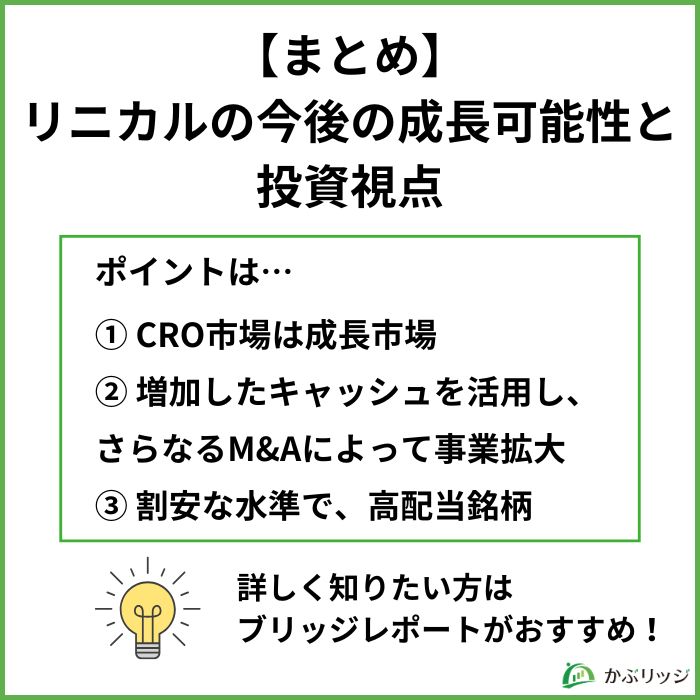

リニカルは、M&A戦略を通じて事業領域と業績を拡大してきた実績があり、今後も米国市場を中心に成長を目指しています。

CRO市場は今後さらなる成長が見込まれており、特に米国のバイオテック企業からの需要が高まっていることから、同社の成長ポテンシャルにも期待が持てるでしょう。

また、今後は負債の削減が進み、増加したキャッシュを活用してさらなるM&Aを展開できると考えられます。

足元では逆風下にあるものの、配当利回りは過去最高水準で、株価にも割安感があるため、中長期的な視点で注目できる銘柄と言えるのではないでしょうか?

さらなるグローバル展開に注目だね!

リニカルについてより詳しく分析をしたい方は、以下より無料でブリッジレポートをご覧いただけます。

\プロのアナリストが執筆/

また、ブリッジサロンに無料会員登録をすると以下のような特典も得られます。

ぜひブリッジサロンも覗いてみてくださいね。

※かぶリッジ、ブリッジサロンともに株式会社インベストメントブリッジが運営しています。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...