LINEでも情報をお届けします

LINEでも情報をお届けします

・ロームの株価が下落しているのはなぜ?

・競合と比較した強みや弱みは?

・今後の株価や配当はどうなるの?

このようなお悩みを解決します。

かぶリッジの結論

ローム株式会社(以下ローム)は、自動車用半導体や産業機器部品などの製造を行う日本有数の電子部品メーカーです。

そんなロームですが、ここ1年間で株価が50%以上下落しています。

実際に株価が下落した理由にはどのようなものがあるのでしょうか。

そこで今回は、ロームの株価が下落した理由や今後のロームの株価・配当についてわかりやすく解説していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

かぶリッジのメルマガ会員になりませんか?

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...

💡このパートの要約

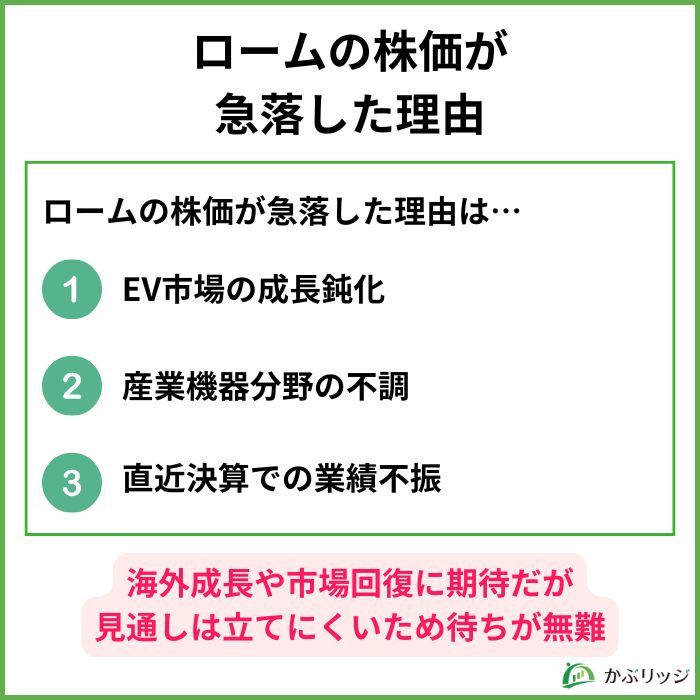

ロームの株価が急落した理由は…

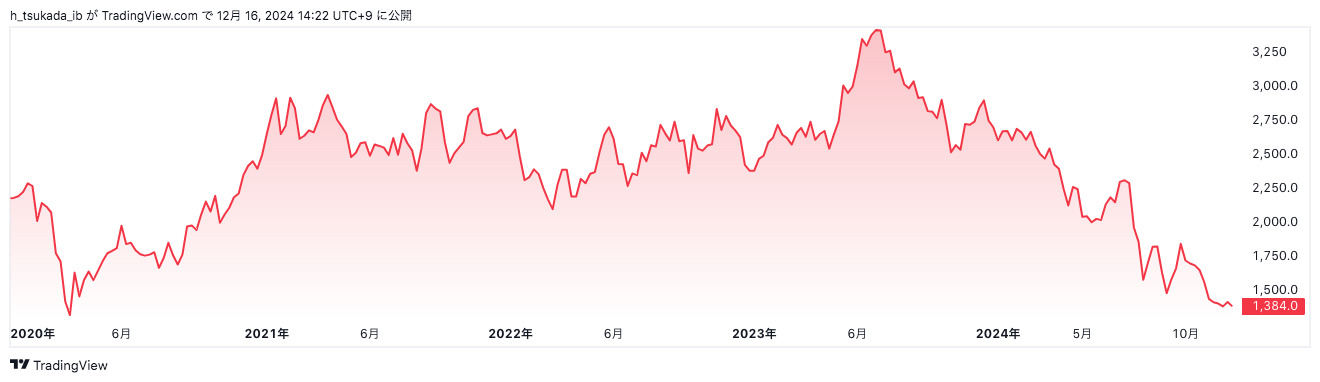

まずはロームの株価推移を見て行きましょう。

半導体に注目が集まり始めたことに加えて、コロナ化でデジタル製品の需要が増加したことから、2020年後半から株価が右肩上がりで推移。

一方で、2023年後期からは急激に株価が崩れ、2020年と同水準まで株価が下落しました。

ここ一年で露骨に株価が急落しているね

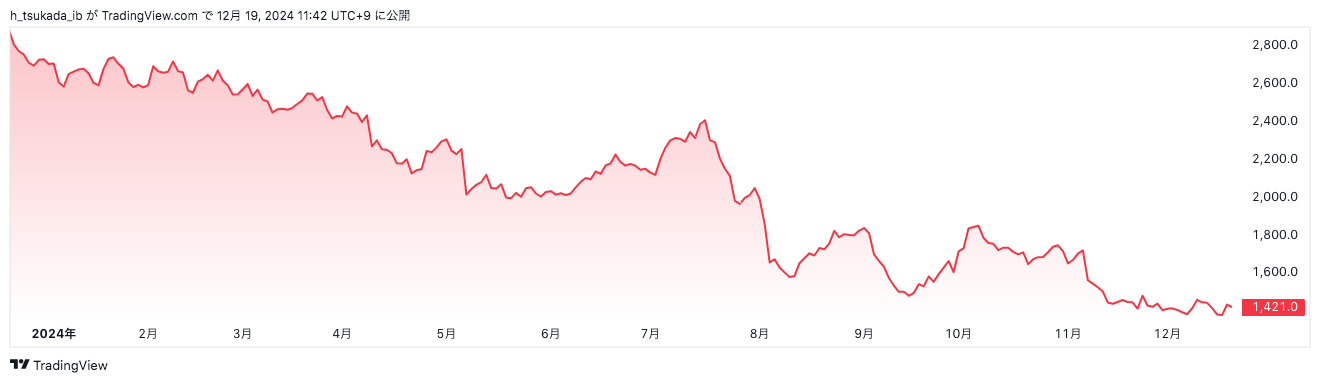

2023年末からの推移を見てみると、以下の通り。

6月まで微減を続け、途中でやや株価が回復するも、8月の決算発表前後で株価が大きく下落。

1年間で株価が半分程度の水準にまで落ちたことが分かります。

どうしてここまで急激に落ちちゃったんだろう…

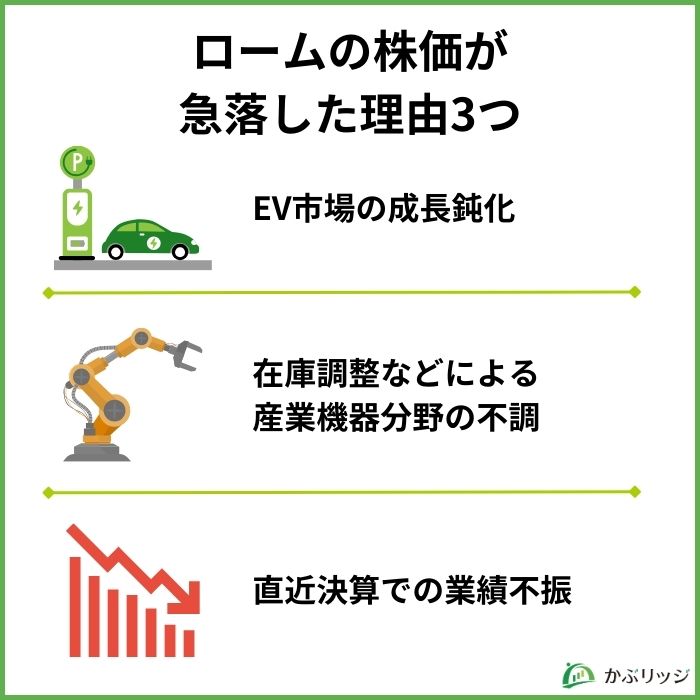

ここからは、ロームの株価が急落した理由を3つご紹介します。

ロームの株価が急落した理由の1つとして、EV(電気自動車)市場の成長鈍化が挙げられます。

EVといえば最近盛り上がっていたように感じるけど…

確かにEV市場はここ数年で大きく成長しましたが、直近1年では明確な伸び悩みが世界各国で見られています。

例えば、ヨーロッパでは2024年1〜6月での市場成長率が1.6%増と、2023年の45.0%増から大きく失速しました。

なんでEV市場の成長が鈍ってきているのかな?

理由は様々ありますが、最も大きく取り上げられるものとして、補助金の問題が挙げられます。

これまでアメリカやEU、日本といった先進国は脱炭素の一環としてEVへ多額の補助金を出していました。

しかしながら、近年では補助金の額に対して脱炭素効果が薄いことから補助金が止められ、メーカーが生産幅を縮小する動きが見られています。

また、電気自動車が高価であることに加えて、自動車自体の耐用年数が長く、簡単に買い換えるものではないことから、EVの家庭需要が一周したという見方も。

需要、供給共にブームの熱が落ち着き始めているワン!

ロームの主力は自動車や産業機器、家電などで用いられるアナログ・パワー半導体。

特に、EVで需要が見込まれるSiC半導体の生産には大きく力を入れていました。

急ピッチで生産設備投資を進めていた分、このような市場環境の変化はロームにとって大きな痛手になったと言えるでしょう。

現在、ロームの売上のうち自動車向け電子部品が占める割合は50%以上。

コア事業での成長が期待しにくい分、株価も下落しているものだと考えられます。

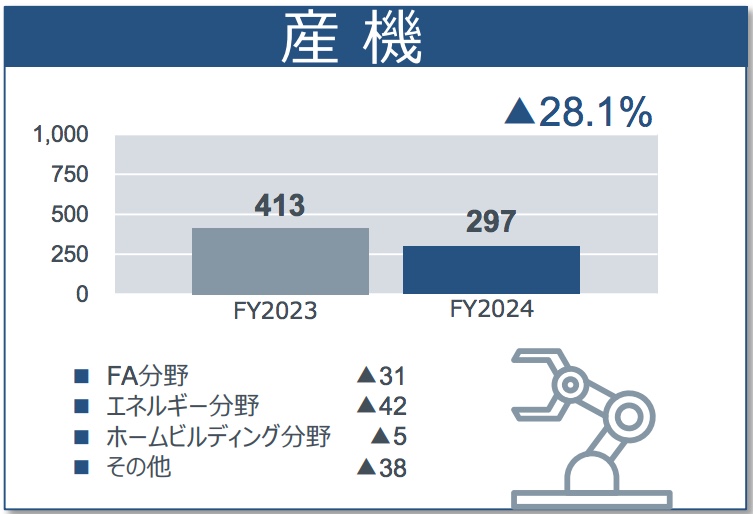

EV市場の成長鈍化に加えて、産業機器製品の売上減少も株価下落の一因となっています。

2023年上半期と比べ、売上は28.1%減少。

産業機器製品は売上の15%を担っていたため、全体で見ても大打撃だと言えるでしょう。

なんでこんなに売上が落ちたんだろう?

実は、産業機器分野でもロームは市場環境に振り回される形となっています。

というのも、2020年前後では産業機器に用いられるパワー半導体が不足しており、半導体不足とそこら中で騒がれていました。

逼迫していた需要に対して、半導体企業はこぞって生産を拡大。

ロームもその一員として追い風を受け、2020年から株価が上昇しています。

しばらくは「作れば売れる」という状況が続いたんだね。

しかしながら、半導体企業が生産を強化し続けた結果、需要が落ち着いた現在では過剰供給状態に。

市場全体で在庫調整が長期化した結果、ロームでも主力のパワー半導体が売れず、苦しい状況に立たされることとなりました。

産業機器市場の回復は来期以降と言われていますが、具体的な目処が立っていないため、先行き不透明感から株価下落の一因になったと考えられます。

先述した2つから繋がる話となりますが、ロームの株価が下落した最終的な理由は、直近の業績が著しく悪化しているからだとまとめることができます。

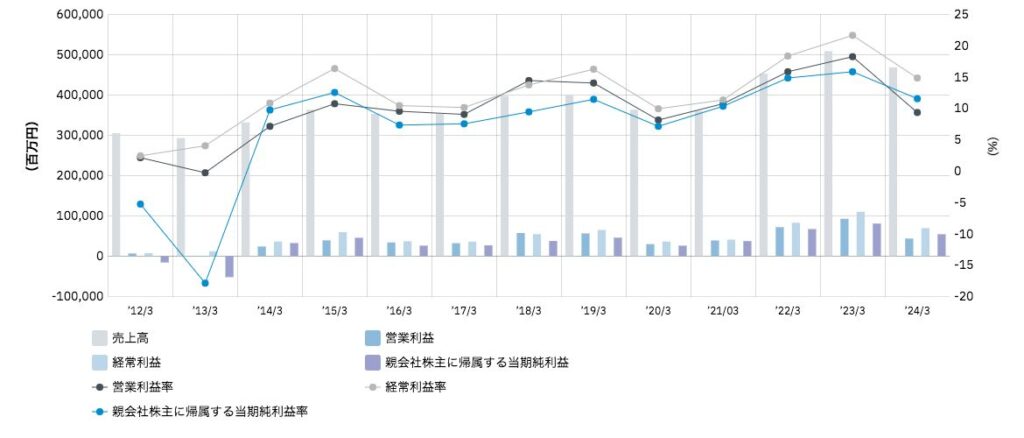

以下は同社の業績推移。

概ね、株価の動きと売上や利益率の推移は一致しており、23/3期から24/3期での業績悪化を考えれば、株価の下落も妥当だと言えます。

また、25/3期上半期では業績予想に大幅な下方修正が加えられ、13年ぶりの赤字転落予想となり株価下落が加速しました。

“赤字転落”というフレーズがニュースで取り沙汰された影響も大きいよ…

自動車や産業機器用電子部品といった主力製品が不調となっていますが、今後新たな成長材料を提示できるかが争点となってきそうです。

無料メルマガ登録で豪華特典プレゼント

※登録後、メール画面から登録解除も可能です。

※メールマガジン配信最適化を目的にCookieを使用しています。

🔈 LINEでも情報をお届けします

💡このパートの要約

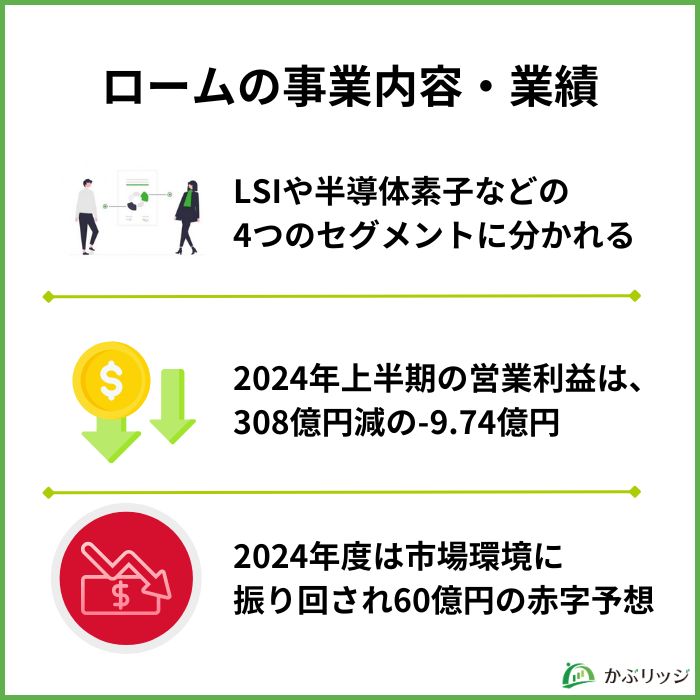

ロームの事業内容と業績について見ていきましょう。

ロームは、自動車、産業機器、民生機器、通信、コンピューター&ストレージの領域の中で4つのセグメントを展開しています。

それぞれの事業内容については、各項目をクリックしてご確認ください。

LSIセグメントでは、電子機器システムの入口、出口となるアナログIC及び全体をサポートする電源に注力して商品を展開。

全体売上の44.3%を占める。

半導体素子セグメントでは、EVや産業機器、民生機器などで主に使用されるパワー半導体商品を展開。

全体売上の43.2%を占める。

モジュールセグメントでは他社に比べて小型かつカスタム性の高い電子回路関係の電子部品を展開。

全体売上の7.0%を占める。

その他セグメントでは、宇宙産業分野で用いられる抵抗器などを中心に商品を展開。

自動車に使われる電子部品としてもニーズを獲得している。

全体売上の5.5%を占める。

さらに詳しく知りたい方は、同社HPの事業紹介ページも参考になります。

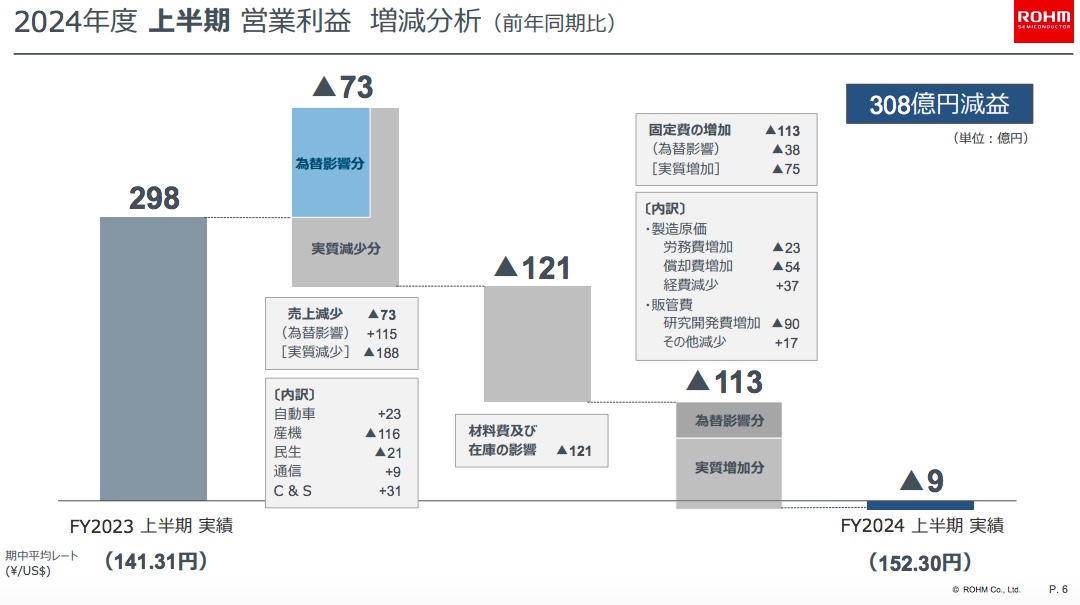

ロームの2024年上半期(2025年3月期第2四半期連結決算)営業利益は前年同期比308億円減の-9.74億円となりました。

直近決算の詳細は以下の通りです。

| (単位:百万円) | 24/3 2Q | 25/3 2Q | 前年同期比 |

|---|---|---|---|

| 売上高 | 239,319 | 232,022 | -3.0% |

| 営業利益 | 29,833 | -974 | – |

| 経常利益 | 50,098 | -129 | – |

| 当期純利益 | 37,305 | 2,068 | -94.5% |

また、市場環境の変化に伴う業績悪化を受け、同社は2025年3月期の通期業績予想を大幅に下方修正しました。

| (単位:百万円) | 2021/3期 | 2022/3期 | 2023/3期 | 2024/3期 | 2025/3期予想(修正幅) |

|---|---|---|---|---|---|

| 売上高 | 359,888 | 452,124 | 507,882 | 467,780 | 450,000(-30,000) |

| 営業利益 | 38,488 | 71,479 | 92,316 | 43,327 | -15,000(-29,000) |

| 経常利益 | 40,672 | 82,551 | 109,530 | 69,200 | -10,000(-28,000) |

| 当期純利益 | 37,002 | 66,827 | 80,375 | 53,965 | -60,000(-28,000) |

| ROE(%) | 5.0 | 8.3 | 9.2 | 5.7 | – |

2022年度(23年3月期)まではパワー半導体の好調もあり業績を伸ばしましたが、半導体不足の落ち着きとともに業績不振に。

2024年度では自動車半導体の製造や研究などに莫大な投資をしたものの、思うように売上を伸ばせなかった結果、600億円の最終赤字が予想されています。

💡このパートの要約

それでは、ロームの強みや弱みをそれぞれ見ていきましょう。

大きく以下の3つの特徴が挙げられます。

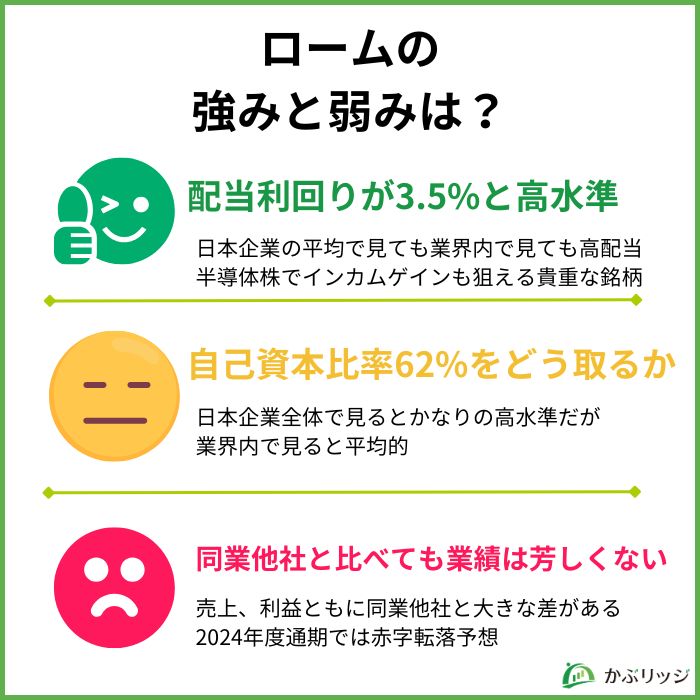

ロームの強みとしては、配当利回りが同業他社と比べても高水準であることが挙げられます。

以下はロームと同じく半導体といった電子部品を扱う3メーカーとの比較です。

| 企業 | 配当利回り |

|---|---|

| ローム | 3.5% |

| ルネサスエレクトロニクス | 配当なし |

| 村田製作所 | 2.2% |

| TDK | 1.2% |

電子部品メーカーの中では、ロームが一番配当利回りが高いことが分かります。

また、日本企業全体で見ても配当利回り3.5%は高水準。

日経225の平均配当利回りは2.0%だから、3.5%はかなり高いよね!

半導体銘柄への投資はキャピタルゲインを狙うことが一般的ですが、ロームではインカムゲインも同時に狙える点がポイントだと考えられます。

ただし、配当利回りの高さは業績悪化・株価低迷による影響も大きいため、今後減配する可能性がある点には注意しましょう。

ロームの強みとして、自己資本比率が62%と高いことが挙げられます。

自己資本比率は50%を超えると倒産のリスクが少なく、かなり安全だと言われるため、ロームの62%という数字は大きな加点要素だと言えるでしょう。

しかしながら、自己資本比率については同業他社も高い水準を有しています。

| 企業 | 自己資本比率 |

|---|---|

| ローム | 62.0% |

| ルネサスエレクトロニクス | 51.8% |

| 村田製作所 | 85.8% |

| TDK | 49.0% |

4社平均は62.15%と、他業界と比べても極めて高水準。

特にTOPIX Core30にも選ばれる村田製作所はずば抜けており、自己資本比率を理由に敢えてロームを選ぶ投資家は少ないでしょう。

確かに62.0%は魅力的に映りますが、業界平均を見ると手放しに喜べるわけでもないので、参考程度に止めておくのが無難だと考えられます。

先述した通り、直近の業績はロームにとってかなりネックだと言えるでしょう。

下の表は各社最新通期決算の主要項目をまとめたものです。

| 企業 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| ローム | 7,501億円 | 433億円 | 539億円 |

| ルネサスエレクトロニクス | 61,609億円 | 3,907億円 | 3,370億円 |

| 村田製作所 | 41,405億円 | 2,154億円 | 1,808億円 |

| TDK | 38,704億円 | 1,728億円 | 1,246億円 |

どの企業もロームと同様の理由から近年はやや苦戦を強いられていますが、それでも業績は文字通り桁違い。

他3社は幅広いセグメントで利益を出している分、半導体に大きく依存するロームに比べてダメージは少なく済んでいます。

特に、2024年度の業績予想については一層差が開いており、ロームの魅力は一段低い状態にあるといって良いでしょう。

無料メルマガ登録で豪華特典プレゼント

※登録後、メール画面から登録解除も可能です。

💡このパートの要約

ロームの株価や配当は今後どうなっていくでしょうか。

将来性や今後の見通しを分析していきます。

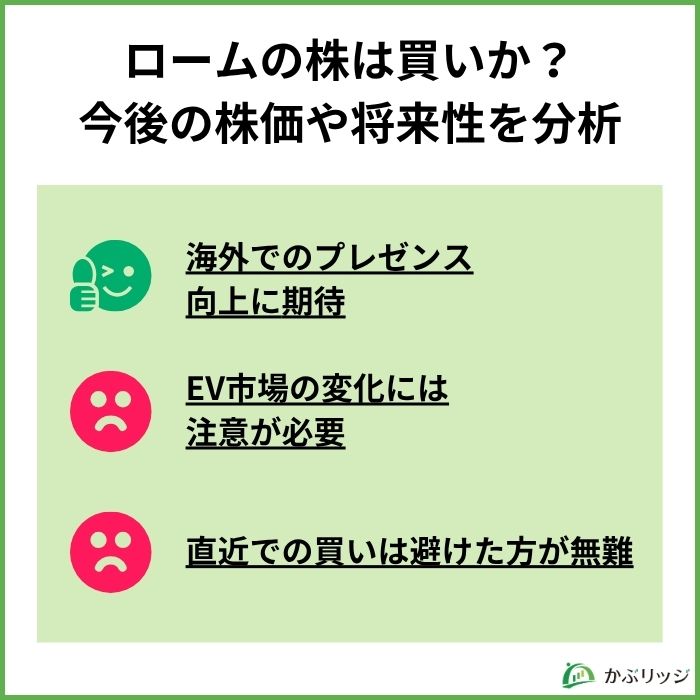

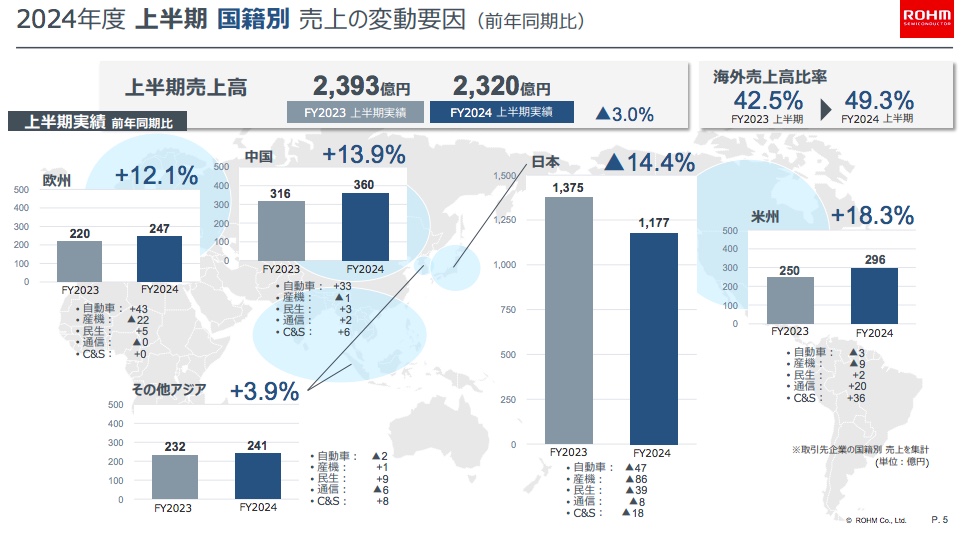

今後のロームに期待したい要素として、グローバル市場でのプレゼンス向上が挙げられます。

国内市場では苦戦を強いられているロームですが、実は海外では堅調な伸びを見せています。

いまだに海外売上は約4割とやや物足りなさが残りますが、アメリカや中国、EUなどの主要な地域で10%を超える成長率を記録しており、今後の伸びにも期待が持てます。

特に、ロームにとってはEV熱が比較的低い日本市場からの依存脱却が目下の課題。

円安局面が続く今、どれだけ海外での売上を伸ばせるかが、今後の成長を図るカギになってくるでしょう。

EVに必要な車載半導体に強みを持つロームですが、売上が偏っている以上、同社の業績はEVの市場環境に大きく左右されます。

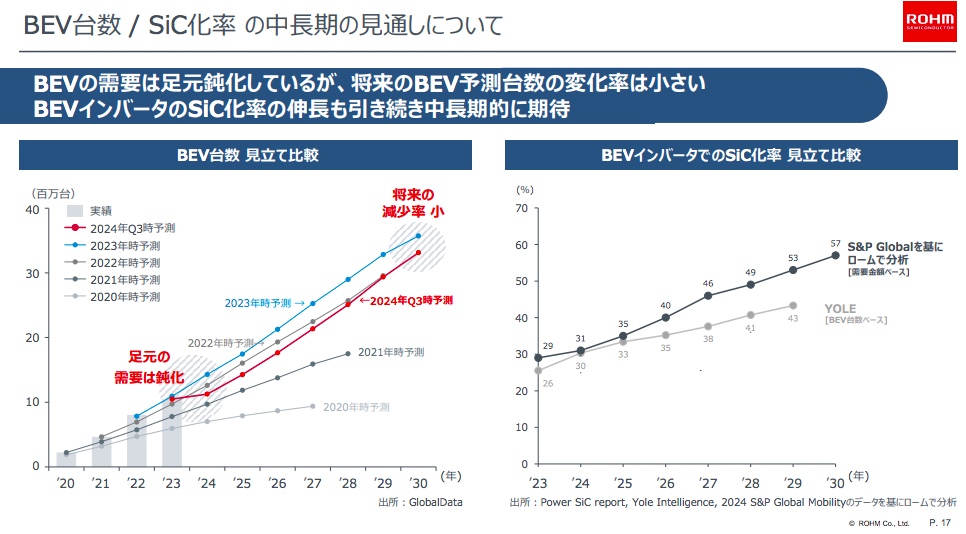

以下はロームが打ち出しているEV需要予想の一部です。

左のグラフからも見てわかる通り、足元のEV市場の成長はほぼ横ばいに鈍化。

その後の成長予想では右肩上がりとなっていますが、グラフの上がり方は少々楽観的だと言わざるを得ません。

ロームが強みを有するSiCデバイスの採用率に関しても同様です。

右にあるグラフ通りに推移するとは考えないほうが無難でしょう。

ロームの予想に反して、多くのシンクタンクではEV市場がしばらくは下火になると予想しているワン!

ロームの業績は良くも悪くもEV市場に依存するところが大きいので、市場成長の確度が高くなるまでは投資を見送ったほうが安全だと考えられます。

また、海外の同業他社にも注意が必要。

特に、米国の強豪エヌビディアはロームが得意とする車載半導体の製造にも注力しており、今後シェアを伸ばしてくる可能性が高いです。

海外市場に期待を置く分、海外企業の動きにも警戒しなければなりません。

ここまでロームの現状や将来性について分析してきましたが、総じて言えるのは待ちが無難だということです。

EV市場の推移や産業機器市場での在庫調整、海外企業の動きなど、ロームの業績は外部環境に大きく左右されます。

今後、これらの動きがロームにとってプラスに働く確証はなく、先行きについては読めない状況が続くでしょう。

株価がどこまで下落するか予想が立たない以上、直近での売買は避け、少し出遅れたとしてもローム株が上がる確実な材料が投下されてから買いを検討したほうが安全だと考えられます。

ロームの株価が下落した理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

ロームは、EV市場の成長鈍化や産業機器市場での在庫調整といった市場環境の変化により業績が悪化し、株価が下落しました。

両者ともに同社のコア事業を占めるため、今後は市場の回復に期待したいところ。

また、同社は海外での売上を順調に伸ばしており、こちらも株価回復への大きなカギとなってくるでしょう。

ただし、EV市場や産業機器市場の回復は具体的な見通しが立っていないため、過度に楽観視するのは禁物です。

高配当に目を引かれ手を伸ばしたくなるところもありますが、ひとまずは確定的な材料が投下されるまで投資を保留した方が無難でしょう。

無料メルマガ登録で豪華特典プレゼント

※登録後、メール画面から登録解除も可能です。

※メールマガジン配信最適化を目的にCookieを使用しています。

🔈 LINEでも情報をお届けします