LINEでも情報をお届けします

LINEでも情報をお届けします

川崎汽船の株価は危ない?

今後はどうなる?

海運大手の川崎汽船株はここ数年で一気に株価が上がったので、購入を考えている方も多くいるでしょう。

でも、ネット上だと「川崎汽船株は上がらない」「危ない」といった意見もあって不安…。

そこで今回は、株価が上がった背景から、川崎汽船株が危ないと言われる理由や将来性を分かりやすく解説します。

結論から申し上げますと、川崎汽船の株を買うのは長期目線ではおすすめできません。

かぶリッジの結論

合同会社 Next Meeting 代表取締役 かぶリッジ監修者:たけぞう

専門家のポイント

たけぞう(専門家)

たけぞう(専門家)新型コロナウイルスが流行した2020年以降に海運各社の業績が上向き、同社株も上昇しました。

新型コロナウイルス禍の際は、港湾はコロナ禍での人手不足が解消せず、荷下ろしができずに港で滞留する船であふれコンテナ船価格が急上昇しました。

また、イスラエルとハマスの衝突を契機に、イエメンのフーシ派が紅海で船舶を攻撃したことにより、スエズ運河の通航隻数が大幅に減少し、コンテナ船価格が上昇した経緯がありましたが、2025年1月イスラエルとハマスが、パレスチナ自治区ガザでの戦闘停止で合意した事で、今後コンテナ船価格も下落する可能性もありそうです。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

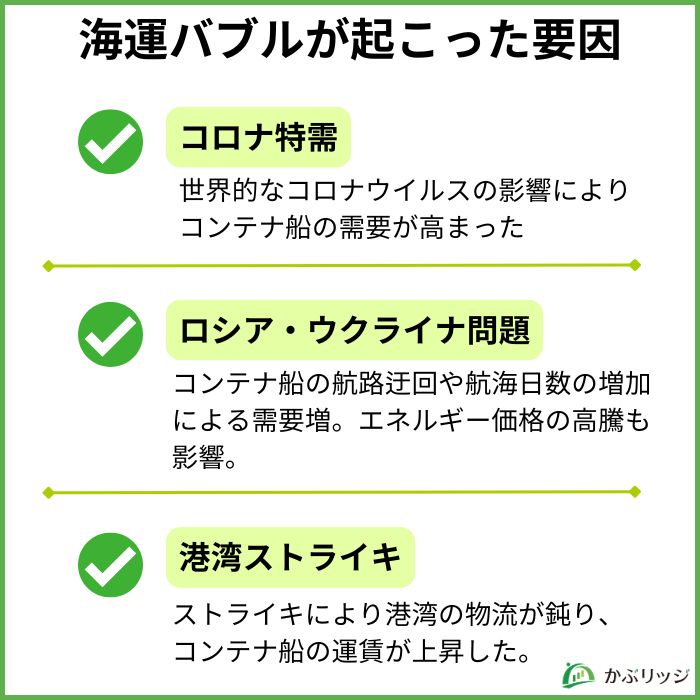

そもそもなぜ海運バブルが起こったのだろう?

海運バブルが起こったのは、以下のような複数要因が重なったためと考えられます。

2020年11月以降、港湾混雑とコンテナ船の沖待ちにより輸送遅延の状態が続き、コンテナ不足やスペース不足になりました。

それに伴い、コンテナ船の運賃が急激に上昇し、株価にも影響しました。

実際に川崎汽船の株価がコロナ前後でどのように変化したのか見てみましょう。

リーマンショック後からコロナ前まで株価が低迷していましたが、コロナ特需により株価が急激な上昇を見せています。

海運業の株価は世界的に大きなニュースがないと低迷するため、コロナウイルスまん延は海運業の株価上昇にとって良いチャンスでした。

たけぞう(専門家)2017年海運大手の川崎汽船、商船三井、日本郵船の3社が定期コンテナ船事業を統合し設立しました。

企業名はONEです。ONEは、世界第6位のコンテナ定期船事業を営みます。同社はコロナ禍の2022年3月期に純利益は167億ドル(1ドル=112円換算で約1兆9000億円)稼ぎ出しました。

また、ロシア・ウクライナ問題によりコンテナ船の航路迂回や航海日数の増加でコンテナ船の需要が高まり、荷動き量に影響を与えました。

荷動き量は海運株価とほぼ連動した動きをするため、ロシア・ウクライナ問題は株価上昇を促しました。

また、ウクライナ侵攻によるエネルギー価格の高騰もコンテナ船の運賃急騰につながりました。

ウクライナ侵攻中は黒海が事実上閉鎖されたよ。

たけぞう(専門家)海運業について、ウクライナ侵攻での直接的な影響は黒海という限られた海域に集中するとのレポートが公表されています。

ただし、イスラエルとハマスの衝突を契機に、イエメンのフーシ派が紅海で船舶を攻撃したことにより、スエズ運河の通航隻数が大幅に減少し、コンテナ船価格が上昇した経緯があります。

2024年10月には、米東海岸とメキシコ湾岸で国際港湾労働者協会(ILA)によるストライキが1977年以来約47年ぶりに起こりました。

これによりコンテナ船等の運賃市況が上昇していましたが、スト終了により海運株急落の一因となりました。

北米東岸だけでなく、北欧州や地中海の定期船運賃も打撃を受けており、コンテナ船は世界情勢の影響を受けやすいのです。

たけぞう(専門家)2025年1月、米国東岸港湾の労使交渉が暫定合意に達しました。労働組合ILAと使用者団体USMXは8日、共同で「期間6年の基本協約(マスターコントラクト)の全項目について、暫定合意した」という声明を発表しました。

両者は「1月15日のストライキは回避された」と明言しています。正式合意までにはまだ時間がかかるが、大幅な混乱は避けられる見通しとなっています。

これらを踏まえて、海運バブルの終焉を考察してみたよ👇

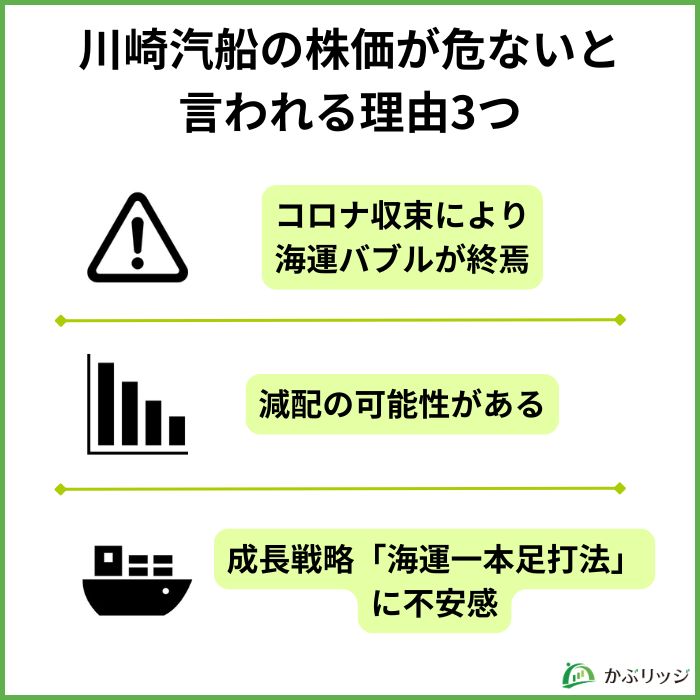

川崎汽船の株価が「危ない、上がらない」と言われる背景には、いくつかの理由があります。

大きく以下の3つに分けて、考察していきましょう。

たけぞう(専門家)コロナやイスラエルとハマスが、パレスチナ自治区ガザでの戦闘停止で合意、米国でのストライキ回避によって今後はコンテナ船の運賃が下落する可能性もあり業績悪化も考えられます。

ここ数年、大規模な自社株買い、増配を行っています。2025年3月も15円増配を見込みます。ONEの業績などが鍵を握りそうです。

川崎汽船の株価が危ないと言われる理由の1つ目として、コロナ収束により海運バブルが終焉を迎えていることが挙げられます。

特に、コロナ特需であったコンテナ船のバブルが終わったことが要因です。

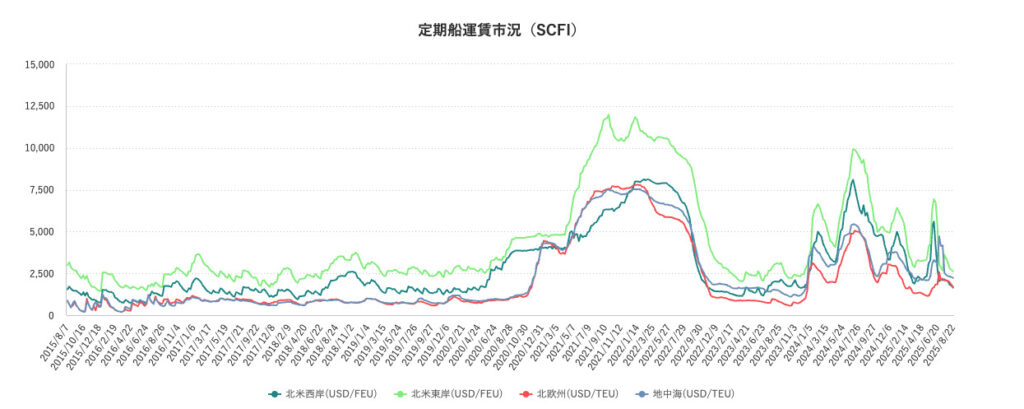

定期船運賃市況(SCFI)のグラフを同社が提示しています。

グラフからわかるように、コロナがまん延し始めた2021年4月から急激に運賃が上がってることがわかります。

また、2022年8月から急落しています。

それ以降は、グラフが短期間で上下を繰り返しており安定していません。

コロナ禍では航空機輸送の代わりに船での輸送が多くなったよ!

海運業の株価はコンテナ船の運賃に連動することが多いことから、コロナ前後の株価も比較してみます。

2022年のコンテナ船の運賃に連動して株価はやや下がりましたが、すぐに上昇しました。

株価の急激な上昇が見られるね!

しかし、こうした株価の上昇は天井に達しているようにも考えられ、過熱感が否めません。

また、海運輸出は減少見通しのため、同社は今後業績が低迷することが予想されます。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

川崎汽船の株価が危ないと言われる理由の2つ目は、減配の可能性があるということです。

コンテナ船のバブル崩壊により、業績が低迷することが予想されます。

以下に、直近10年の配当額と配当利回りをまとめてみました。

| 年度 | 年間配当額 | 配当利回り |

|---|---|---|

| 2016年3月期 | 5円 | 2.29% |

| 2017年3月期 | 0円 | 0% |

| 2018年3月期 | 0円 | 0% |

| 2019年3月期 | 0円 | 0% |

| 2020年3月期 | 0円 | 0% |

| 2021年3月期 | 0円 | 0% |

| 2022年3月期 | 600円 | 7.48% |

| 2023年3月期 | 600円 | 19.83% |

| 2024年3月期 | 250円 | 4.12% |

| 2025年3月期 | 100円 | 4.94% |

| 2026年3月期(予想) | 120円 | 5.19% |

配当額の上下が激しいね。

2023年3月期から2024年3月期に350円の減配となり、2025年3月期もさらに減配です。

また、コロナ前の2021年までは業績の低迷により長らく無配が続いていました。

2026年3月期は増配が予想されていますが、2023年3月期の水準ほど回復できていません。

中東情勢の緊迫長期化に伴うコンテナ船運賃の高止まりで業績見通しを引き上げていますが、今後もコロナ前のように業績が低迷する可能性も十分考えられます。

そのため、減配の可能性は引き続き高いと言えるでしょう。

たけぞう(専門家)上述したONEの業績などが鍵を握りそうです。

川崎汽船の株価が危ないと言われる理由の3つ目は、成長戦略「海運一本足打法」に不安感があるということです。

ここ数年では、同業他社である日本郵船や商船三井はポストコロナバブルとして新サービスや他事業に力を入れています。

例えば日本郵船は、物流分野での1,400億円規模のM&A計画を打ち出し、2025年7月17日にはオランダの物流会社を約2,100億円で買収することを発表しました。

また、商船三井は不動産やフェリー、クルーズといった非海運事業に2,750億円の投資を振り分けると発表しました。

非海運事業に投資することで、リスクを分散させて収益の維持を狙うワン!

同業他社のこのような動きに対して、川崎汽船は「海運一本足打法」を掲げ、海運事業の自動車・鉄鋼原料・液化天然ガス輸送に経営資源の8割を集中させる姿勢を見せています。

海運一本足打法は、「脱炭素リスク」、「市況リスク」、「大量供給リスク」などのリスクを伴うため、安定的な収益獲得からは遠ざかってしまいます。

このような点から、川崎汽船への投資は同業他社に比べて危ないと言えます。

たけぞう(専門家)同社も成長戦略として、LNG輸送船については安定収益基盤の拡大や、日本で今後建設が進んでいくことが想定される洋上風力発電への支援船事業にも力を注ぐとしています。

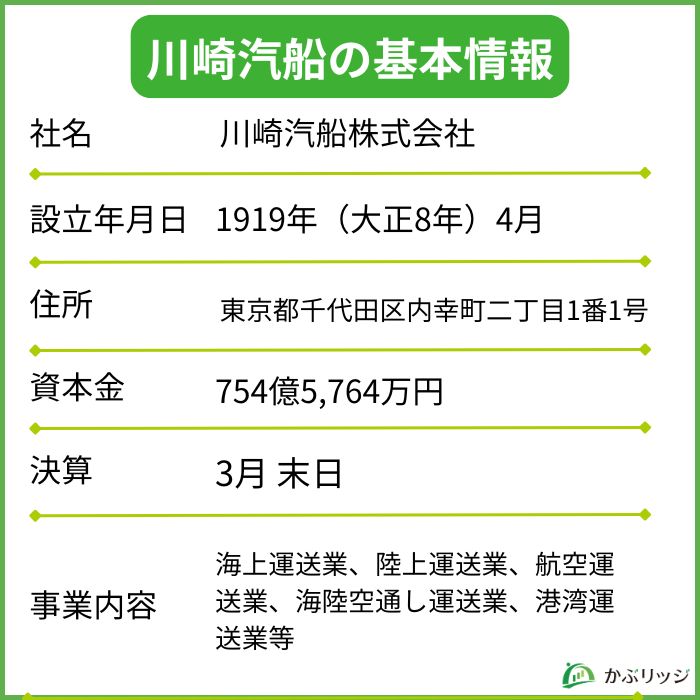

ここでは、川崎汽船の基本情報についてまとめます。

以下の4つの情報を詳しく見ていきましょう。

川崎汽船は主に以下の4つの事業を展開しています。

定期船事業を中心に、そのノウハウを活かして物流事業や燃料事業などに事業を拡大しています。

2025年3月期通期売上高の58%は製品物流が占めています。

このことからも、川崎汽船が物流事業に力を入れていることがわかります。

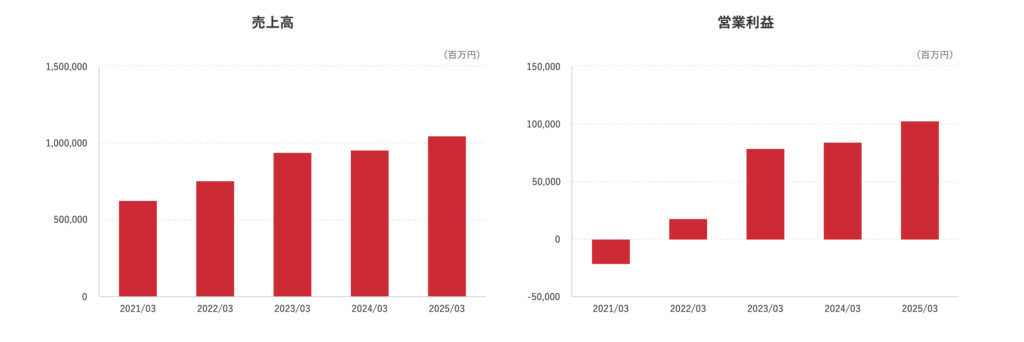

まず、直近5年の業績推移を見てみましょう。

2021年~2023年の業績は全体的に上がっていたね!

具体的な数値は以下のようになっています。

| 年度 | 売上高 | 営業利益 | 当期純利益 |

|---|---|---|---|

| 2025年3月期 | 10,479 | 1,028 | 3,053 |

| 2024年3月期 | 9,623 | 847 | 1,047 |

| 2023年3月期 | 9,426 | 788 | 6,949 |

| 2022年3月期 | 7,569 | 176 | 6,424 |

| 2021年3月期 | 6,254 | -212 | 1,086 |

| 2020年3月期 | 7,352 | 684 | 52 |

2025年3月期は、売上高1兆479億円(前年同期比9.4%増)、営業利益1,028億円(同22.2%増)、当期純利益3,053億円(同199.4%増)となりました。

昨年度と比較すると増加しているものの、純利益は2021年度~2022年度に比べると低めの水準となっています。

2026年3月期の予想は営業利益840億円(前年同期比18.3%減)、当期純利益1,150億円(同62.3%減)と大幅減益の見込みです。

2017年には、川崎汽船・日本郵船・商船三井が共同でコンテナ海運会社「Ocean Network Express(ONE)」を設立しています。

出資比率は、川崎汽船31%、商船三井31%、日本郵船38%だよ。

ONEのコンテナ船事業での短期運賃の上昇により、経常利益・中間純利益は増加していますが、長期的には市況に左右されるため堅調な推移になりづらいと考えられます。

たけぞう(専門家)前述したようにコンテナ船のONEの収益が大きいです。今後は新規事業などに期待されます。

| 指標(累計) | 2026年3月期 3Q | 2025年3月期 3Q | 増減率 |

|---|---|---|---|

| 売上高 | 7,677 | 8,049 | △4.6% |

| 営業利益 | 687 | 922 | △25.5% |

| 経常利益 | 886 | 2,888 | △69.3% |

| 親会社株主帰属純利益 | 1,026 | 2,847 | △64.0% |

| 1株当たり四半期純利益(円) | 162.35 | 423.19 | - |

2026年3月期第3四半期累計(2025年4月〜12月)は、売上高7,677億円(前年同期比△4.6%)、営業利益687億円(同△25.5%)と減収減益での着地となりました。

前年の経常利益の大部分を占めていた持分法適用会社・ONE社からの投資利益が大幅に縮小したことが主因です。

業績に影響した主な要因

また、主に製品物流セグメントの通期業績見直しおよび税効果の見直し等により、通期予想が修正されました。

| 指標 | 前回予想(億円) | 今回修正予想(億円) | 増減額 | 増減率 |

|---|---|---|---|---|

| 売上高 | 9,840 | 10,060 | +220 | +2.2% |

| 営業利益 | 860 | 840 | △20 | △2.3% |

| 経常利益 | 1,000 | 1,000 | 0 | 0.0% |

| 親会社株主帰属純利益 | 1,050 | 1,150 | +100 | +9.5% |

| 1株当たり純利益(円) | 166.14 | 181.96 | +15.82 | - |

2026年3月にイランがホルムズ海峡の封鎖を宣言したため、今後業績が大きく変動する可能性があるよ!

海運大手の競合企業(日本郵船・商船三井)と比較してみましょう。

| 決算期(2025年3月期) | 川崎汽船 | 日本郵船 | 商船三井 |

|---|---|---|---|

| 売上高 | 1兆479億円 | 2兆5,887億円 | 1兆7,754億円 |

| 営業利益 | 1,028億円 | 2,108億円 | 1,508億円 |

| 当期純利益 | 3,053億円 | 4,777億円 | 4,254億円 |

| ROE(自己資本利益率) | 18.8% | 17.2% | 16.9% |

| EPS(1株あたり純利益) | 460.11円 | 1,070.32円 | 1,186.60円 |

| PBR(株価純資産倍率) | 0.78倍 | 0.73倍 | 0.67倍 |

| 配当利回り | 4.94% | 6.6% | 6.94% |

表を見ると、自己資本利益率が18.8%と日本郵船や商船三井に比べて高いことがわかります。

売上高や営業利益は他社と比較すると劣りますが、自己資本を効率的に活用して利益をあげている企業と言えるでしょう。

PBRは0.78倍と、1倍割れをしている割安状態になっています。

3社のなかで最もPBRが高いとはいえ1倍割れということに変わりありません。

東京証券取引所は2023年3月に、PBR1倍割れの企業に対して改善要請を出しており、資本コストや株価を意識した経営の実現に向けた対応が求められています。

川崎汽船の今後はどうなっていくのかな?

最後に川崎汽船株に投資する際の重要なポイントをまとめます。

結論、川崎汽船の株は危ないため、長期投資という点ではおすすめできません。

かぶリッジのまとめ

川崎汽船株を今後購入しようと考えている方は、減配のリスクを考慮しなければなりません。

ただ、中東情勢・米東海岸での港湾ストライキが再度起こるなど市況に変化が出たときは運賃が上がりやすく、株価も急上昇する可能性があります。

また、海運業は原油価格の変動で赤字になる可能性もあるため、その点も考慮しなければいけません。

株価が下がってきたタイミングで、約20年に一度起こると言われている海運ブームのために買っておくのも一つの手だワン!

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...