LINEでも情報をお届けします

LINEでも情報をお届けします

高島屋の株価が下落した理由は何?

高島屋の事業内容や業績は?

このようなお悩みを解決します。

かぶリッジの結論

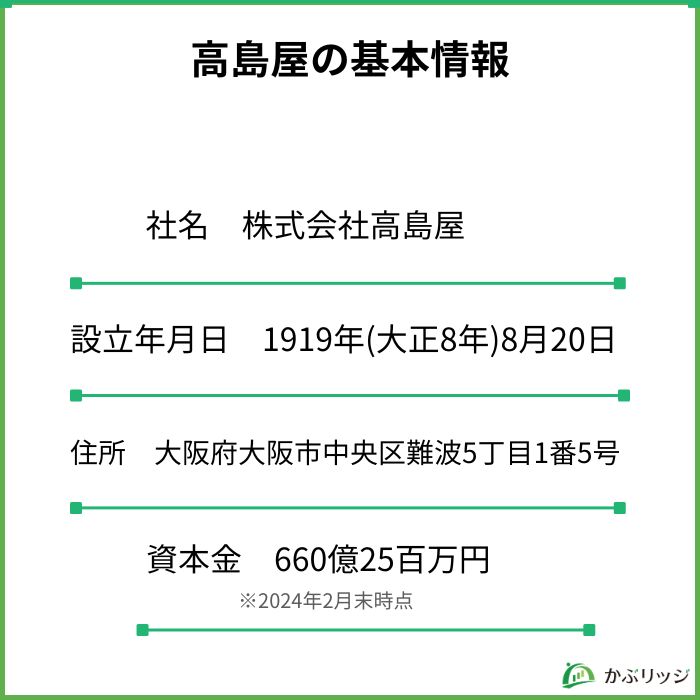

高島屋は、皆さんご存じの百貨店「高島屋」を経営する企業です。

高島屋は馴染みのある企業で、株式優待も魅力的であるため、購入を悩んでいる方もいるでしょう。

しかし、最近の株価は下落しており、不安材料が拭えないとも言われています。

そこで今回は、高島屋の株価が下落している理由や事業内容・業績を分かりやすく解説していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

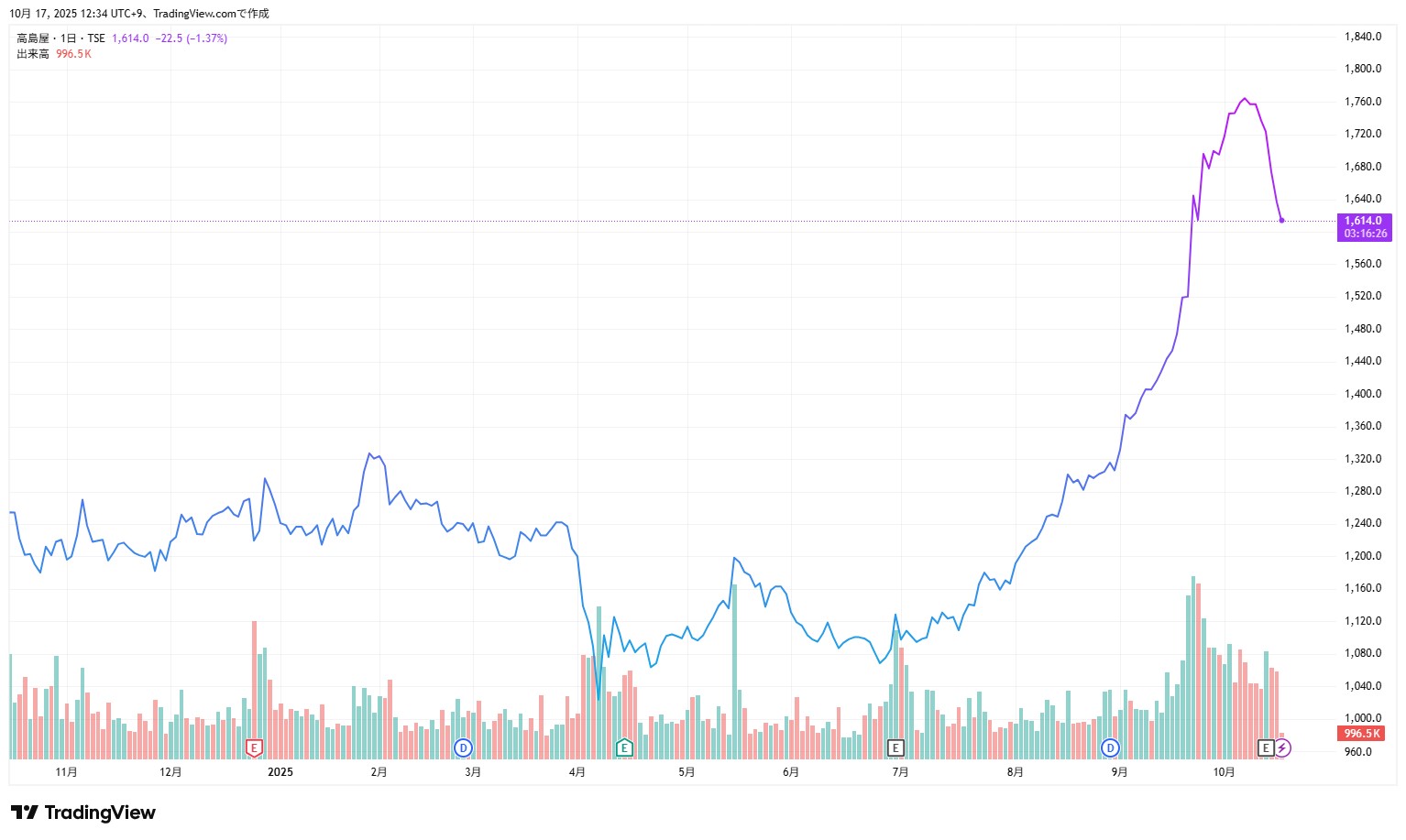

まずは、高島屋の株価推移を見ていきましょう。

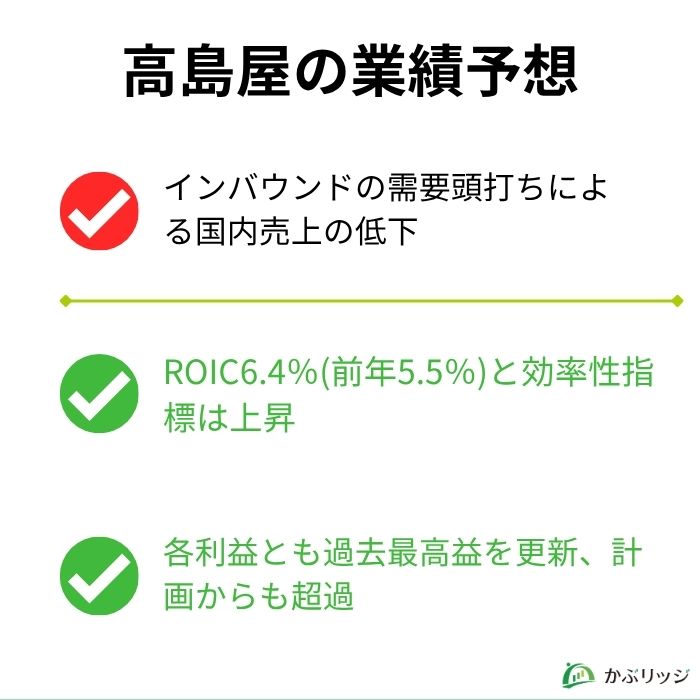

2025年10月10日以降下落局面にあり、最高値と比較して10%程度下落しています。

何が原因だったのかな?

ここからは、高島屋の株価が下落した理由を詳しく解説していきます。

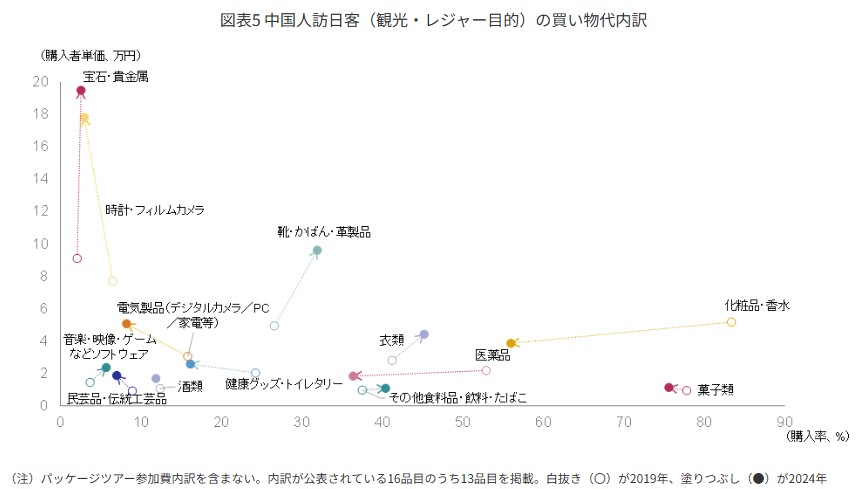

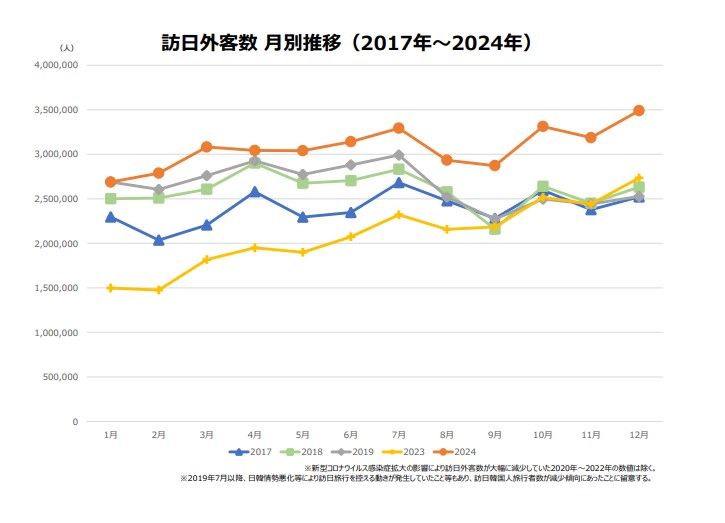

観光庁が1月15日に発表した「2024年訪日外国人消費動向調査」によると、外国人旅行消費額総額は前年より53.4%増の8兆1395億円と過去最高を更新しました。

一方で、1人当たりの旅行支出の推移は伸び悩みインバウンドの頭打ち感が出てきています。

| 2022年 | 2023年 | 2024年 | |

|---|---|---|---|

| 1人当たり旅行支出の推移 | 23.5万 | 21.3万 | 22.7万 |

一方で、購入単価・購入率の上昇が目立つ品目は「靴・かばん・革製品」と「衣類」で、ハイエンドブランドの購入拡大が影響しているとみられます。

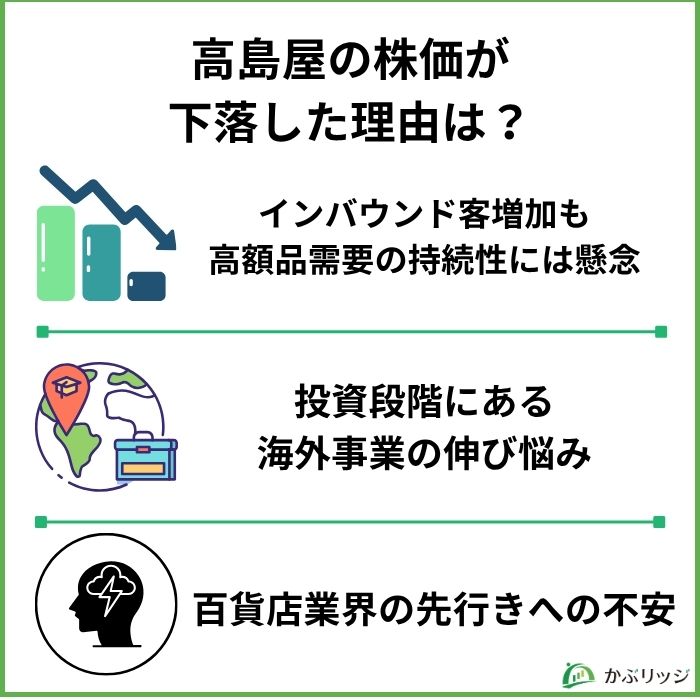

ただし、こうした高額品需要の持続性には懸念があります。

実際、26年2月期半期のP/Lを見ると経常利益、営業利益は前年比減益で、それを都内賃貸用不動産の売却による特別利益によって補った形での最終増益になっています。

百貨店免税店売上動向をみると、2024年半ばにかけて購買単価が上昇した後、足元では低下傾向にあるワン!

加えて今後、利上げ再開を受けて円高が進行すれば、高額品購入の縮小リスクが高まります。

高島屋の主力である百貨店事業において、訪日客の高額品買い継続への懸念や免税売上が戻っていないことが投資家心理を冷やし株価の下押し材料となった可能性があります。

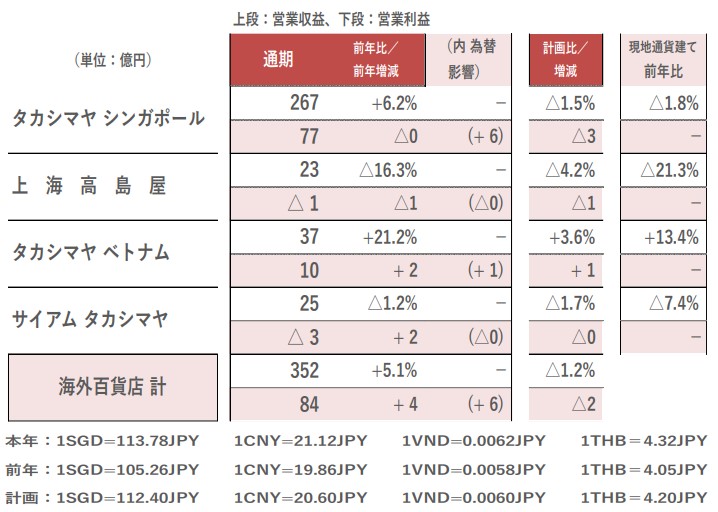

中期経営計画で重点戦略と位置付けた海外事業は、インフレやコスト増、災害や景気停滞など外部要因に左右されている不安定な状態です。

ベトナム事業は好調ですが、景気が低迷している上海や、インフレ下で消費が停滞しているシンガポールなどでは大きな伸びは難しいでしょう。

もっとも、外部環境の影響はどの企業にも共通しており、海外事業がまだ投資段階にある今は、中長期的な判断を下すには早いと言えます。

よって今回の株価の下落は、外部環境などの悪材料がによって株価が過敏に反応したとも考えられます。

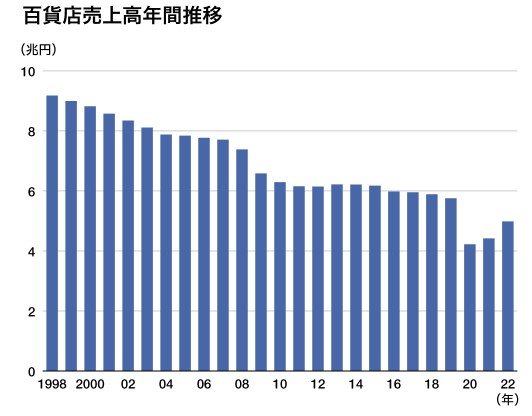

高島屋の株価が下落後、低迷しているもう一つの理由に百貨店業界の先行きの不安があります。

大型モールやネット通販などが主流になっている中で、主に富裕層をターゲットとした百貨店業界の先行きには不安があります。

上のグラフからも、近年リベンジ消費で回復基調はあるものの、依然過去の水準よりも低いことが分かります。

※2020年の大幅な減少は、新型コロナウイルスの影響です。

高島屋と言えば、駅前に大きなビルを構えており、衣料品や化粧品など様々な商品を買いそろえることができるイメージがありますね。

以下では、高島屋の事業内容について詳しく見ていきましょう。

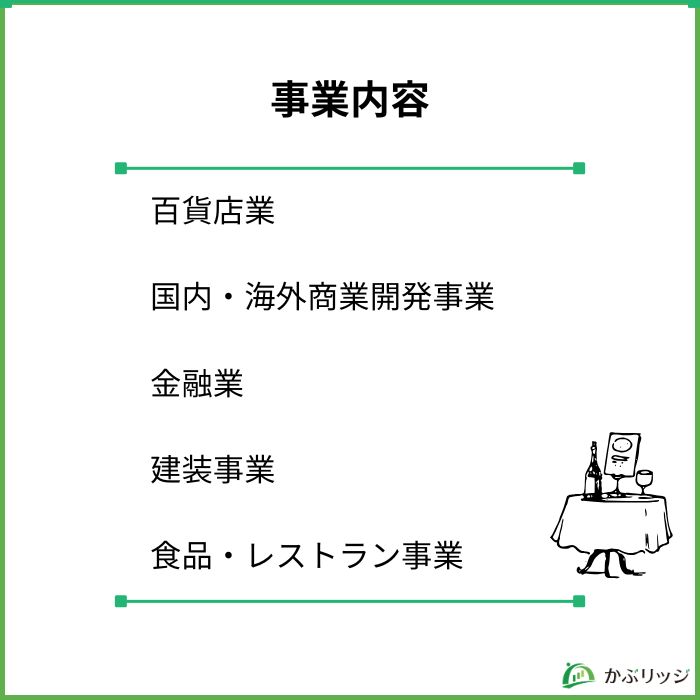

高島屋では、百貨店事業を中心に、商業開発事業、金融事業、建装事業など国内外で幅広い事業を展開しています。

営業収益の7割以上が百貨店業を占めていて、その他の事業展開も百貨店とのシナジーを発揮しています。

国内の百貨店事業は高島屋のコア事業であり、グループ売上の7割以上のシェアを占めています。

高島屋ならではの特徴ある店づくりやサービスの充実によって多様化するニーズに対応し、顧客の支持獲得を目指しています。

「特徴ある店づくり」について、以下の5つの工夫が挙げられるよ!

グループの中核事業である商業開発の機能を担う、「東神開発」を傘下に抱えています。

基幹事業であるショッピングセンター事業においては、髙島屋をキーテナントとする百貨店核SCや二子玉川・流山でのエリア開発を展開しています。

また、国内新規事業では、オフィスや住宅など商業以外の事業開発を行い、街の価値を高めています。

海外においては、以下4か国へ事業拡大をしています。

今後も総合開発事業としてASEAN地域での事業拡大を目指しています。

金融業では、主に以下の5つの業務を展開しています。

この金融業は高島屋ファイナンシャル・パートナーズという会社が担っており、クレジットカード事業を起点に、資産形成や資産継承など幅広いサービスを展開しています。

建装部を担う「高島屋スペースクリエイツ株式会社」は「変わらないのに、あたらしい。」をモットーに空間づくりに取り組んでいます。

企画マーケティングから施工・監理まで一貫した業務を行っています。

ホテルや空港のカウンター、商業施設など幅広い分野を扱っているんだね!

グループ会社である「アール・ティー・コーポレーション」は、「ディンタイフォン(鼎泰豐)」「糖朝」をはじめとした様々なレストラン・カフェ事業や、社員食堂、学生食堂の給食事業などの運営を担っています。

また、別のグループ会社である「グッドリブ」では、「ルロワ」のワインや「ティエノー」のシャンパンなど高級洋酒の直輸入から、日本酒まで、酒の卸しと店舗運営を手掛けています。

「ディンタイフォン(鼎泰豐)」は世界に174店舗あり、日本でも28店舗あるんだよ!

続いて高島屋の業績を見ていきましょう。

| 2020年2月期 | 2021年2月期 | 2022年2月期 | 2023年2月期 | 2024年2月期 | 2025年2月期 | 2026年2月期(予想) | |

|---|---|---|---|---|---|---|---|

| 営業収益 | 919,094 | 680,899 | 761,124 | 443,443 | 466,134 | 498,491 | 491,400 |

| 営業利益 | 25,582 | △13,496 | 4,110 | 32,519 | 45,937 | 57,503 | 52,500 |

| 経常利益 | 23,200 | △13,637 | 6,903 | 34,520 | 49,199 | 60,396 | 53,000 |

| 当期純利益 | 16,028 | △33,970 | 5,360 | 27,838 | 31,620 | 39,525 | 40,000 |

21年2月期に、コロナの影響もあり当期純利益は-33,970百万円の赤字となっていますが、2022年2月期以降は徐々に回復していることが分かります。

円安を背景にインバウンド需要は拡大しつつありますが、コロナ以後のリベンジ消費の要因も大きく、これ以降の頭打ち観測は否めないでしょう。

コロナショックや円安から訪日外国人観光客(インバウンド)の影響が大きいことが分かるワン!

以下は、2026年2月期2Qの「国内百貨店業」業績です。

ラグジュアリーブランドをはじめとする高額品は鈍化する一方、婦人服・化粧品などファッション関連商品は伸びています。

したがって依然として2026年2月期も収益構図の変化は戻らず、営業利益・経常利益ともにマイナスになる予想です。

今後の多角化と消費動向への対応に注目だね!

過去の配当利回りと配当性向をまとめると以下の表の通りです。

| 決算期 | 1株当たり配当金 | 配当利回り | 配当性向 |

|---|---|---|---|

| 2021年2月期 | 24.0円 | 2.65% | ー |

| 2022年2月期 | 24.0円 | 2.07% | 74.7% |

| 2023年2月期 | 26.0円 | 1.71% | 15.3% |

| 2024年2月期 | 37.0円 | 1.82% | 18.5% |

| 2025年2月期(予想) | 49.0円 | 3.98% | 19.2% |

増配してるものの、株式分割を2024年9月1日に実施したため、調整後の額を元に算定した2025年2月期の一株当たり配当金は24.5円です。

また、配当利回りは2%前後を推移しています。

高島屋に株主優待はあるのかな?

高島屋に株主優待はあります。

高島屋各店の割引対象商品のお買い物をした際に提示すると10%の割引を受けられる優待カードがもらえます。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

高島屋の強みや弱みは何だろう。

ここでは同業他社である「伊勢丹(3099)」、「大丸松坂屋(3086)」と比較した特徴を見ていきましょう。

まずは、以下に各社の主要財務データと参考指標をまとめます。

| 2024年通期 | 高島屋 | 三越伊勢丹H | 大丸松坂屋 (J.フロント) |

|---|---|---|---|

| 売上高 | 4984.9億円 | 5555.2億円 | 4418.8億円 |

| 当期純利益 | 395.3億円 | 528.1億円 | 414.2億円 |

| 自己資本比率 | 36.5% | 49.9% | 35.2% |

| ROE(自己資本当期純利益率) | 8.53% | 8.84% | 10.47% |

| PER(株価収益率) | 10.26倍 | 17.7倍 | 10.5倍 |

| PBR(株価純資産倍率) | 1.26倍 | 0.65倍 | 0.94倍 |

| EPS(1株当たり純利益) | 100.24円 | 142.42円 | 160.35円 |

| 配当利回り | 1.99% | 2.14% | 3.06% |

| 配当性向 | 19.2% | 37.91% | 32.42% |

高島屋の強みと弱みとして、以下の3つが挙げられます。

それぞれ見ていきましょう。

高島屋は誰もが聞いたことのある百貨店であり、確かなブランド力があります。

また、この地域といえば高島屋というような場所も多数存在し、玉川、大阪(難波)店舗は海外からの旅行客を含め多くの人に利用されています。

「百貨店と言えば高島屋」と一番に思い浮かべる人は多そうだね!

1815年に創業し、厳選されたブランドや商品を取扱っていることや優れた接客により、高いリピート率を実現しています。

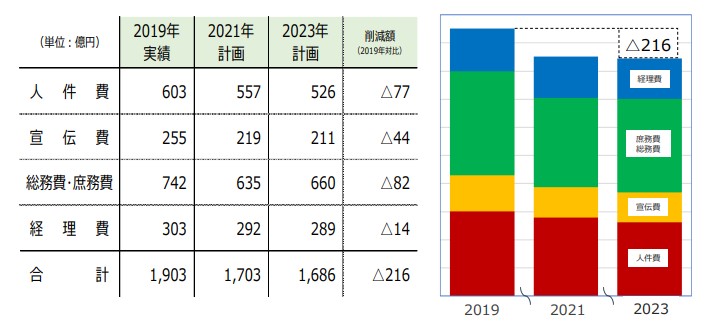

高島屋は、コスト構造改革の一環として、店舗や本社の人員削減を進め、業務の効率化を図っています。

以下は計画の詳細内容です。

また、外部委託業務を内製化することで、長期的なトータルコストの削減を目指しています。

24年にはコスト構造改革を推進し、販売管理費を抑制したことにより大幅な増益に。

連結の各利益はいずれも過去最高を更新しました。

この取り組みは、2023年9月から他の大店舗にも拡大中で、全体的な運営効率を高めることを目的としています。

この改革を通じて安定的な利益を創出し、持続可能な成長を追求している点は高島屋の強みです。

財務体質が弱い点は、髙島屋の大きな弱みと言えます。

各社の財務状況について見てみましょう。

| 2025年通期 | 高島屋 | 伊勢丹 | 大丸松坂屋 |

|---|---|---|---|

| 売上 | 4984.9億円 | 5555.2億円 | 4418.8億円 |

| 配当利回り | 1.99% | 2.14% | 3.06% |

| 当期純利益 | 395.3億円 | 528.1億円 | 414.2億円 |

| 自己資本比率 | 36.5% | 49.9% | 35.2% |

伊勢丹や松坂屋と比較すると、配当利回りは最も低いことが分かります。

ただし業績は回復しており、増配傾向であることから、今後は配当利回りの向上に期待できるでしょう。

自己資本比率は36.5%と3社の中では真ん中に位置しますが、一般的に自己資本比率は40%前後が理想的とされているため、やや低めです。

当期純利益も395.3億円であり、同業他社の中で一番低くなっています。

増配傾向や優待などは期待だね!

高島屋の今後の株価はどうなっていくでしょうか。

以下の3点から、高島屋株は買いかどうかや、将来性を分析していきます。

消費環境においては、昨年は物価上昇に賃金の伸びが追い付かない実質賃金のマイナスが続く中でも個人消費が緩やかに回復し、円安を背景にインバウンド需要にも拡大の動きがみられました。

一方、今後コロナ禍の自粛反動消費が一巡する状況において、生活防衛意識の更なる高まりによる個人消費の減速リスクも懸念されます。

また、高水準で推移する株価や円安基調の為替など、消費に影響を与える外部環境の動向は引き続き、注視が必要な状況です。

高島屋では、カタログ通販やオンラインショッピングを活用しており、コロナ禍でリアル店舗の集客が減少した中で、通販事業の強化を進めました。

2020年以降はオンラインショッピングの利用者が大幅に増加しています。

しかし、コロナ禍からの反動もあり、2024年3~8月期におけるカタログ通販、テレビ通販、ECの売り上げの一部で構成された「クロスメディア事業」の売り上げは、7.8%減の63億1000万円となりました。

カタログの部数やページ数が減少していることも影響しているワン!

通販事業は競争が激化しており、Amazonや楽天などの大手EC企業との競争が課題となっています。

高島屋は、高品質な商品や独自の顧客体験を武器に、他のECサイトとの差別化を図りながら、引き続き通販事業の強化を進めていく必要があります。

高島屋は2024年6月、富裕層向けの資産運用助言などを手がけるヴァスト・キュルチュールを買収しました。

顧客に資産運用の提案などプライベートバンクサービスを提供し、百貨店以外の収益の柱とする金融事業を拡充する方針です。

富裕層をターゲットにした新事業と、百貨店とのシナジーがどう展開されるのかな?

ヴァストの金融に関するノウハウや人材を取り込み、顧客に百貨店の商品を紹介するなどして相乗効果を高める狙いがあります。

また、収益の堅調さにも期待できます。

以下は高島屋の売上推移です。

| 2021年2月期 | 2022年2月期 | 2023年2月期 | 2024年2月期 | 2025年2月期 | 2026年2月期(予想) | |

|---|---|---|---|---|---|---|

| 営業収益 | 680,899 | 761,124 | 443,443 | 466,134 | 498,491 | 521,200 |

| 営業利益 | △13,496 | 4,110 | 32,519 | 45,937 | 57,503 | 58,000 |

| 当期純利益 | △33,970 | 5,360 | 27,838 | 31,620 | 39,525 | 40,000 |

23年以降コロナ禍から業績は順調に回復していて、2025年2月期は各利益とも過去最高益を更新、計画からも超過となりました。

営業利益、経常利益は2年連続、当期純利益は3年連続の更新となったよ!

高島屋の株価が下落している理由についてよく分かったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジのまとめ

高島屋の売上は堅調に推移しています。

今後はインバウンド需要の動向や新たな事業展開にも期待が高まっているため、注視していきましょう。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。