LINEでも情報をお届けします

LINEでも情報をお届けします

・SMCの株価が高いのはなぜ?

・同業他社と比較した強みや弱みは?

・今後の株価や配当はどうなるの?

このようなお悩みを解決します。

かぶリッジの結論

SMCは、工場の自動化に使用される「空気圧機器」を生産する企業で、日経225にも採用されている銘柄です。

国内での販売シェアは62%、世界シェアは36%を誇るグローバル企業となっています。

そんなSMCですが、「株価が高い」と言われることが多く、その理由について気になっている方も多いでしょう。

そこで今回は、SMCの株価が高いと言われる3つの理由や10年後の展望、株式分割の可能性について解説していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

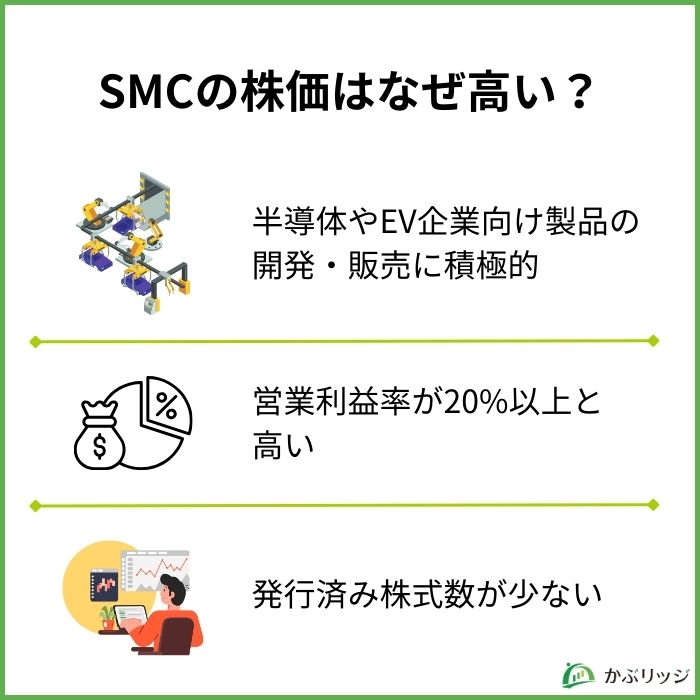

SMCの株価が高い理由は…

まず、SMCの株価推移を見てみましょう。

2002年から現在までのチャートですが、綺麗な右肩上がりのチャートをしていることが分かります。

SMCの株価はなぜこんなに長期的に上昇し続けているんだろう?

SMCの株価が上がり続けている背景には、いくつかの理由があります。

大きく以下の3つに分けて、考察していきましょう。

SMCの株価が高い理由の一つ目は、同社が半導体やEV企業向けの製品に強みを持っている点にあります。

半導体やEVは今後需要拡大が見込まれる分野であり、これに伴う工場の設備投資が積極化すると予想されています。

SMCはこの流れに対応するため、製品ラインアップを強化しており、例えば半導体の加工工程で使用される「チラー」の開発・販売を行っています。

さらに、SMCは二次電池製造工程に対応した「25A-Series」と呼ばれる機器を開発・販売しており、EV市場向けの需要拡大への期待も高まっているでしょう。

しかし、2024年以前は中東紛争やリセッション懸念などにより先行き不透明感が強まったため、設備投資が抑制され、同社の業績も一時的に落ち込む場面もありました。

また最近は、半導体需要の低迷やEV市場の減速も重なり、業績への影響が続いています。

SMCの太田昌宏取締役も、「半導体向け受注は期待ほど上がっていない」と述べていて、早期の需要回復が待たれる状況だね。

2025年3月期第2四半期の決算で通期業績の下方修正が行われている点は懸念材料ですが、長期的な視点では、半導体需要の回復に伴い設備投資が増加し、同社の業績が再び伸びることが期待されています。

SMCはこれらの成長市場に積極的に投資を続けることで、需要回復への対応を図っています。

SMCの株価が高い理由の二つ目は、営業利益率の高さにあります。

SMCの営業利益率は25.3%と製造業の中では非常に高く、これが投資家を惹きつける理由の一つとなっています。

なぜ営業利益率が高いのだろう?

SMCの営業利益率が高い理由は豊富な在庫にあります。

豊富な在庫を持つことは一般的に経営の圧迫につながりますが、SMCはあえてそのリスクを取ることで、注文を受けてから顧客に届けるまでの納期を約3日と、競合の1〜2週間より圧倒的に短くしています。

これにより、中国などの低価格帯の商品に対抗し、利益率を高めているのです。

在庫を多く抱える代わりに迅速な納品が可能になっているのは、まさにトレードオフの関係だね。

SMCの株価が高い理由の3つ目として、発行済み株式数が少ない点が挙げられます。

これは見た目の額面が高い理由であって、本質的な企業価値とは関係ない点は注意だワン!

発行済み株式数を競合他社のファナック(6954)と比較してみます。

| SMC | ファナック | |

|---|---|---|

| 発行済み株式数 | 67,369,359株 | 995,418,885株 |

| 株価 | 63,180円 | 3,980円 |

| 時価総額 | 4兆2,563億円 | 4兆1,110億円 |

同程度の時価総額を持つファナックと比較しても、SMCの発行済み株式数はファナックの約15分の1に過ぎません。

これがSMCの株価が見かけ上高くなる要因となっています。

SMCは上場企業の中で、キーエンスに次いで2番目に株価が高い銘柄だよ!

新NISAがスタートしたことにより、NTTやソニーなど株式分割を行う企業が増えてきていますが、SMCはどうでしょうか。

現時点では、同社は株式分割について「判断しかねている」としています。

しかし、株価が高い企業による分割が増えていることから、SMCにも株式分割の期待が高まっています。

株式分割が行われれば、個人投資家が参入しやすくなりそうだね!

ただし、株式分割にはメリットだけでなく、以下のようなデメリットもあります。

そのため、分割が行われるかどうかは慎重に見守る必要がありそうです。

無料メルマガ登録で豪華特典プレゼント

※登録後、メール画面から登録解除も可能です。

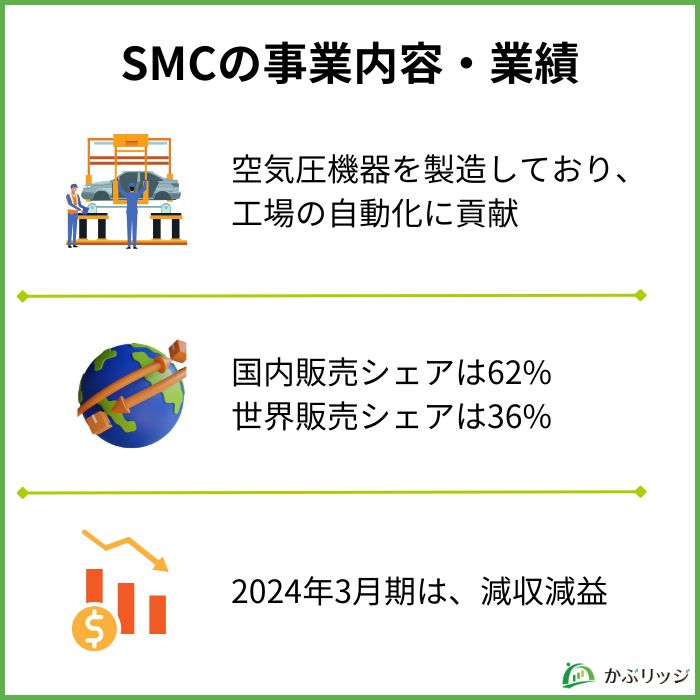

💡このパートの要約

ここでは、SMCの事業内容や業績について詳しく見ていきます。

SMCでは、空気圧機器を主力製品として人の手作業を機械に置き換える「ファクトリーオートメーション(FA)」を支えています。

空気圧の力で、物を押す・引く・つかむ・回すといった動作を行うんだね!

この空気圧機器のシェアは長年SMCが圧倒しており、国内販売シェアを62%、世界販売シェアを36%も持ち、約80の国と地域に営業拠点も持つ世界的な企業です。

国内では、残りの2割ほどをCKD、その他がコガネイ、TAIYO、ピスコなどが占め、世界ではドイツのFESTOを抑えてトップとなっています。

自動車や半導体の他に医療や農業分野においても自動化需要が大きく、開発が進んでいます。

空気を動力源として使うことで電気代が削減され、環境に優しくなるよね!

業績はどうだったのかな?

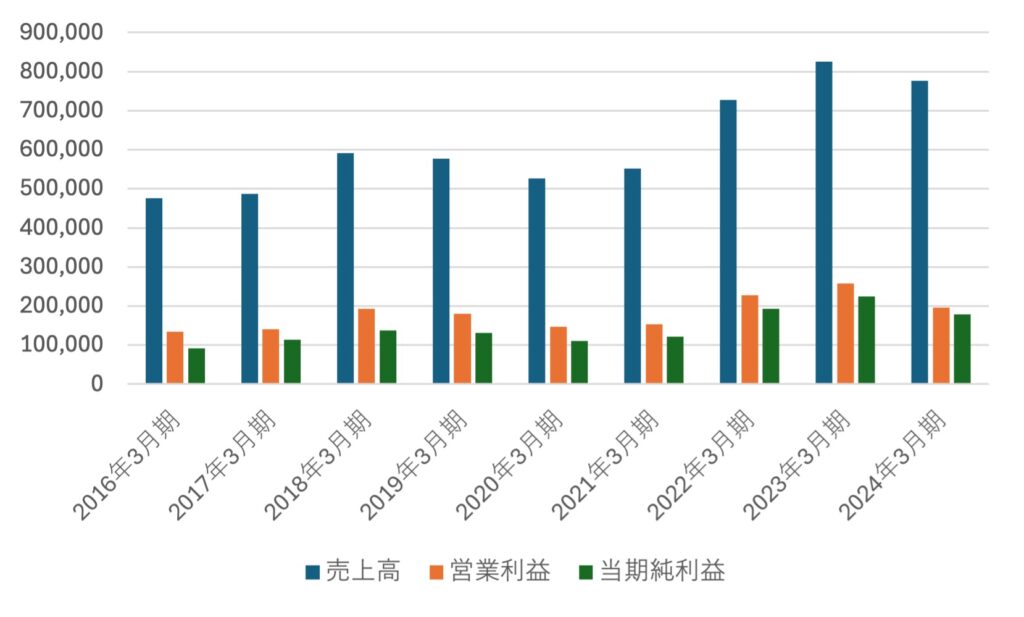

同社の業績は以下のようになっています。

| 2019年3月期 | 2020年3月期 | 2021年3月期 | 2022年3月期 | 2023年3月期 | 2024年3月期 | |

|---|---|---|---|---|---|---|

| 売上高 | 5,769 | 5,260 | 5,521 | 7,273 | 8,247 | 7,768 |

| 営業利益 | 1,802 | 1,462 | 1,533 | 2,278 | 2,582 | 1,962 |

| 当期純利益 | 1,306 | 1,105 | 1,217 | 1,929 | 2,246 | 1,783 |

2024年3月期は、中東の紛争や中国経済の減速懸念から先行き不透明感が強まったことにより、企業が設備投資を控える動きが続き、減収減益となりました。

しかし、コロナ禍による低迷期を除けば、全体的に上昇傾向が見られ、株価の動きとも一致しています。

2025年3月期の会社予想は下方修正され、増収減益となっています。

今後は半導体市場の本格回復やEVなど自動車関連需要の増加が予想され、業績が上向くことが期待されています。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

SMCは同業他社と比較して…

SMCの強みや弱みは何でしょうか。

同じく日本のFA(ファクトリーオートメーション)業界である「三菱電機」、「ファナック」と比較した特徴を見ていきましょう。

まずは、以下に各社の主要財務データと参考指標を表にまとめています。

| SMC(6273) | 三菱電機(6503) | ファナック(6954) | |

|---|---|---|---|

| 売上高(億円) | 7,768 | 52,579 | 7,952 |

| 営業利益(億円) | 1,962 | 3,285 | 1,419 |

| 当期純利益(億円) | 1,783 | 2,849 | 1,331 |

| 営業利益率 | 25.3% | 6.2% | 17.8% |

| 自己資本比率 | 90.0% | 61.6% | 88.6% |

| ROE(自己資本利益率) | 9.1% | 7.6% | 7.9% |

| 配当利回り | 1.54% | 1.90% | ー |

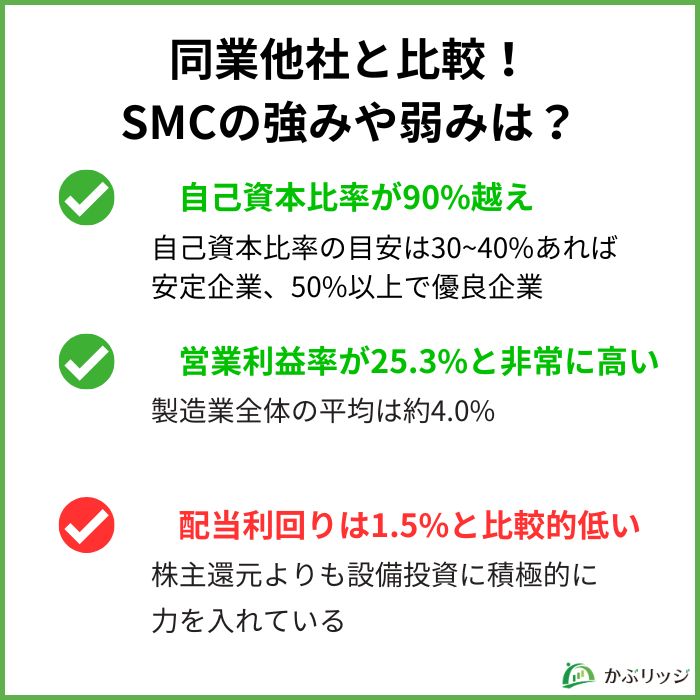

SMCの強みと弱みは、大きく3つが挙げられます。

それぞれ見ていきましょう。

SMCは競合と比べて、自己資本比率が高く、財務安全性に優れていることが特徴的です。

SMCの自己資本比率は90.0%であり、非常に財務安全性が高いと言えるでしょう。

現在はこの豊富な自己資本を設備投資に回しており、今後の成長が期待できます。

業種にもよるけど、自己資本比率の目安は30~40%あれば安定企業、50%以上で優良企業だからSMCの優秀さが分かるよね!

SMCは、営業利益率が25.3%と非常に高いことも強みでしょう。

営業利益率の高さでも説明したように、豊富な在庫を持つことによって、顧客にどこよりも早く製品を届けることが出来ます。

製造業全体の営業利益率の平均は約4.0%であることを考えると非常に優秀であり、収益性も優れていることが分かります。

財務面も収益性も優れている、まさに超優良企業だね!

一方で、配当利回りは1.5%と比較的低い水準となっています。

しかし、SMCは1,000億円以上の設備投資を行い、工場設備の自動化需要拡大に備えています。

現段階では、株主還元よりも設備投資に積極的に力を入れていることを考慮すると、配当利回りが低いのも納得できるのではないでしょうか。

今後空気圧機器の需要はさらに拡大していく見込みだね!

💡このパートの要約

SMCの今後はどうなっていくでしょうか。

株価の推移や配当政策を改めて見ながら、将来性や今後の見通しを分析していきます。

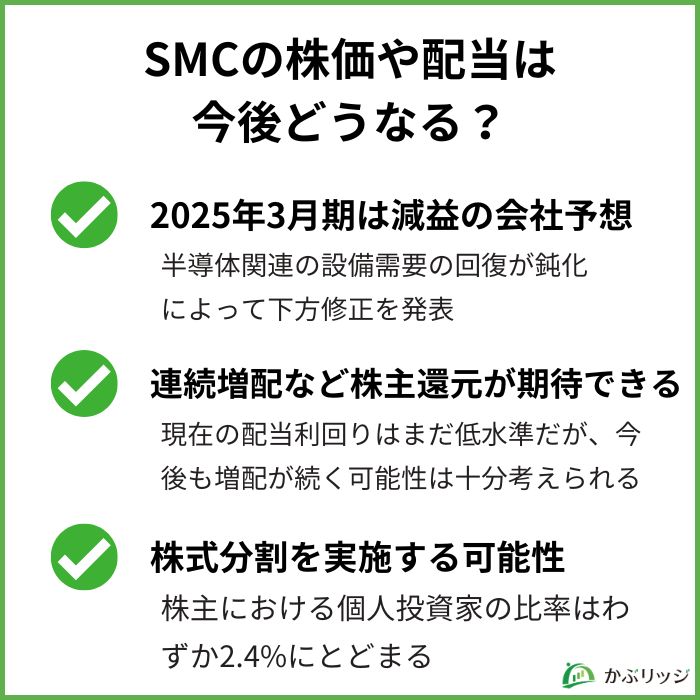

SMCのここ最近の株価の動きについてみていきましょう。

同社の株価は、ここ1年間は下がっており、低迷していることが分かります。

なぜだろう?

この要因の一つに、業績が低迷していることが挙げられます。

同社は2025年3月期第2四半期決算において、2025年3月期通期の純利益が前期比6.3%減の1,670億円となる見通しを発表しました。

従来予想(前期比8.8%増の1,940億円)を下回り、最終減益となる見込みとなっています。

日本や欧米における半導体関連の設備投資の回復が鈍化し、空気圧機器などの販売が想定を下回ったことが主な要因です。

半導体の需要回復がSMCの想定より遅れているということだワン!

このような状況下で、同社は「2026年度に売上高1兆円」という中期目標を掲げています。

具体的には積極的な設備投資や非空圧製品、省エネ製品の拡販を通じて、各地域でのシェア拡大や原価低減、生産性の向上に取り組んでいるのです。

将来的には半導体関連の設備投資需要が回復する見込みがあり、それに伴って工場設備投資の需要も回復の兆しを見せると考えられます。

次に、SMCの今後の配当政策についてみていきます。

直近5年間の1株当たりの年間配当金と今期の配当金予想を見てみましょう。

| 年間 | 中間 | 期末 | |

|---|---|---|---|

| 2025年3月期 | 1000円(予想) | 500円 | 500円(予想) |

| 2024年3月期 | 950円 | 450円 | 500円 |

| 2023年3月期 | 900円 | 450円 | 450円 |

| 2022年3月期 | 750円 | 300円 | 450円 |

| 2021年3月期 | 500円 | 200円 | 300円 |

| 2020年3月期 | 400円 | 200円 | 200円 |

しっかり連続増配を続けているね!

現在の配当利回りはまだ低水準ですが、自己資本比率が高いことから、今後も増配が続く可能性は十分に考えられます。

また、将来的には半導体需要の回復などによる業績改善も期待されるため、現在の比較的低い株価で仕込むのは、一つの有効な戦略と言えるかもしれません。

近年、新NISAの影響もあり、株式分割を実施する企業が増えています。

株式分割を行う主なメリットは以下の2点です。

株式分割は資産価値そのものを変えるものではありませんが、分割を発表した企業の株価は、一般的に発表直後に上昇することが多いです。

株式分割は「企業の成長や自信の表れ」として捉えられることが多く、SMCも分割を実施することで株価が上昇する可能性があります。

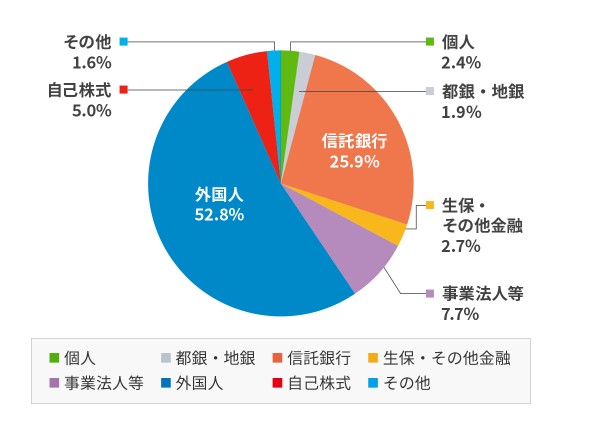

以上の図のように、現在SMCの株主の約半数を外国人投資家が占め、個人投資家の比率はわずか2.4%にとどまっています。

そのため、個人投資家の比率を高め、株主層を拡大させる目的で株式分割を行う可能性も十分に考えられるでしょう。

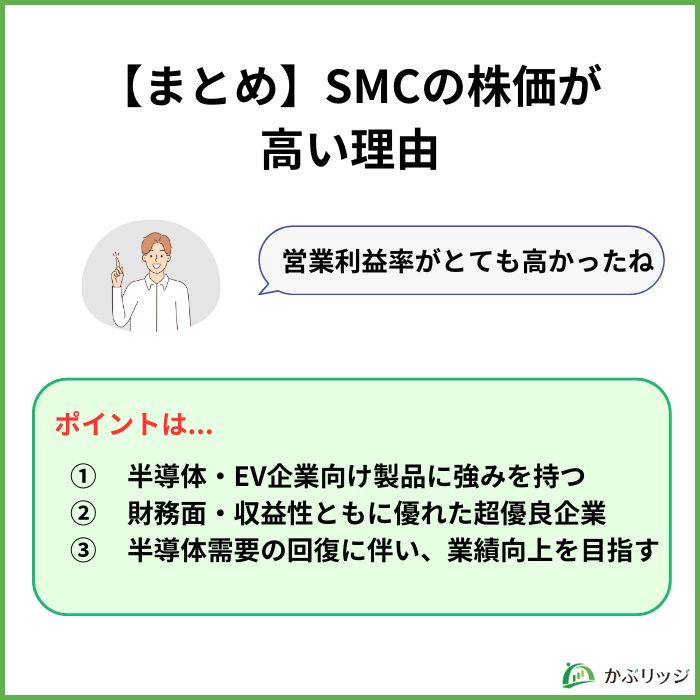

SMCの株価が高い理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

SMCは、今後のさらなる成長が見込まれる半導体やEV市場における設備投資に対応するために、製品の開発・販売を行っています。

納期を短縮することで他社と差別化し、高い営業利益率を維持していました。

現在は一時的に業績が落ち込んでいますが、半導体需要の回復を見越し、将来的には業績の向上が期待されます。

SMCの今後の動向に注目だね!

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...