LINEでも情報をお届けします

LINEでも情報をお届けします

・NTNの株価が安いのはなぜ?

・同業他社と比較した強みや弱みは?

・今後の株価や配当はどうなるの?

このようなお悩みを解決します。

かぶリッジの結論

NTNは世界中の自動車などで使われているベアリングを主に生産している会社で、日経225にも採用されている銘柄です。

それにもかかわらず、「株価が安い」と言われることがあります。

実際に株価が安いと言われる理由にはどのようなものがあるでしょうか。

そこで今回は、NTNの株価が安いと言われる理由やNTNの株価・配当の今後について分かりやすく解説していきます。

合同会社 Next Meeting 代表取締役 かぶリッジ監修者:たけぞう

専門家のポイント

たけぞう(専門家)

たけぞう(専門家)NTNは、100年以上にわたる歴史を持つ企業です。

自動車や鉄道車両、電子機器、風力発電装置などあらゆる機械の回転を支える部品であるベアリングを主力製品として取り扱っています。しかし、近年の業績では赤字に落ち込む事もあり、株価は冴えない展開が続いています。2026年3月期は純利益△40億円の赤字予想ですが、前期の△238億円から大幅に改善しており、構造改革の効果が表れ始めています。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

合同会社 Next Meeting 代表取締役。1988年に証券会社へ入社し約30年間勤務。

東京証券取引所において、4年間の“場立ち”を経て20年間以上証券ディーラーとして活躍。多い時には約10億円の資金運用を託され、重圧と戦いながら約50億円の収益を上げる。

現在は個人投資家である傍ら「誰にでも、わかりやすく」にこだわりラジオ、セミナーなど多くの舞台で投資手法を伝え、一人でも多くの投資家が株で収益を上げられるように専門家として日々活動を行っている。

■毎日更新かぶリッジブログ

元証券ディーラー・たけぞうの「かぶリッジブログ」

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

💡このパートの要約

NTNの株価が安い理由は…

まず、NTNの株価推移を見てみましょう。

2007年から2025年までのチャートですが、2007年に最高値を更新して以降、長らく低迷していることが分かります。

NTNの株価が安くて、なかなか上がらないのはなぜなんだろう?

NTNの株価が安い、上がらないと言われる背景には、いくつかの理由があります。

大きく以下の3つに分けて、考察していきましょう。

NTNの株価が安い理由の一つは、業績が低迷しており、収益安定性が低いことが挙げられます。

ここで、NTNの業績の推移を見てみましょう。

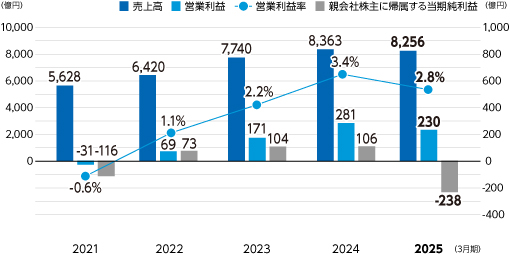

| 2019年3月期 | 2020年3月期 | 2021年3月期 | 2022年3月期 | 2023年3月期 | 2024年3月期 | 2025年3月期 | 2026年3月期(予想) | |

|---|---|---|---|---|---|---|---|---|

| 売上高 | 7,338 | 6,520 | 5,628 | 6,420 | 7,740 | 8,363 | 8,256 | 8,050 |

| 営業利益 | 272 | 75 | -31 | 69 | 171 | 281 | 230 | 260 |

| 営業利益率 | 3.7% | 1.2% | -0.6% | 1.1% | 2.2% | 3.4% | 2.8% | 3.2% |

| 当期純利益 | -70 | -440 | -116 | 73 | 104 | 106 | -238 | -40 |

新型コロナウイルスの感染拡大の影響で国内外において工場の稼働率が低下し、2019年3月期から2021年3月期まで当期純利益が赤字になっています。

2022年3月期は黒字転換したものの、コロナ禍の低調な業績から完全に回復することはできておらず、株価があまり上がっていません。

2014年にも赤字になっているんだよね…

2014年には特別損失や事業再編費用を計上したことから、146億円の当期純損失を計上しました。

このように、同社は約10年間で4回の赤字があることになります。

このような状況から、収益は安定しているとはいえないため、投資家の目にはよく映らないでしょう。

2024年3月期も、前中期経営計画の営業利益目標に届いていないね。

また同社は、2025年3月期の純利益がマイナス238億円の赤字となりました。

同社は現在、収益性の低い工場の再編などの構造改革を行っており、その関連費用を計上することを減益になる理由として説明しています。

たけぞう(専門家)2026年3月期は純利益△40億円の赤字予想ですが、前期比では120億円の改善となります。構造改革の効果が徐々に表れており、営業利益・経常利益は増益予想です。

NTNの株価が安い背景には、自己資本比率が30%未満と低く、安全性の面で不安があることが挙げられます。

自己資本比率とは、総資産に対する自己資本の割合のことを指します。

自己資本は他人資本(負債)とは異なり返済・支払義務がないため、自己資本比率が大きいほど財務安全性の高い企業だと評価されます。

製造業の自己資本比率の平均は約50%となっています。

これを踏まえると、NTNの自己資本比率27.2%(2025年9月末時点)はかなり低いことが分かります。

自己資本比率の他にも、企業の安全性や効率性などを分析する際に使う指標があります。

銘柄選びの際にも役に立つので、詳しく知りたい方は以下の記事をご覧ください。

たけぞう(専門家)自己資本比率27.2%です。一般的には70%以上なら理想企業、40%以上なら倒産しにくい企業と言われています。自己資本比率の低さも株価低迷となっている理由でしょう。

NTNの株価が安い理由の3つ目は、新興競合メーカーの台頭による競争激化と低価格競争にあります。

同社のメイン製品であるベアリングは、その収益力が低下しています。

2024年3月期も中期経営計画で発表した目標の営業利益に届いていないね。

その原因として、ベアリングを安く生産できる中国などの台頭が挙げられます。

安く大量にベアリングを生産する中国と価格競争をしなければならず、コストに関わらず利益率が上げにくい状況となっています。

また、原材料価格の高騰により調達コストが増加している中、それに対する価格転嫁が遅れている状況です。

中期経営計画で発表された構造改革によって体質が改善し、利益率の改善がみられることを期待しよう!

💡このパートの要約

ここでは、NTNの事業内容や業績について詳しく見ていきます。

NTNではベアリング(軸受)を主力製品として、以下の3つの事業を展開しています。

自動車市場向けでは、ベアリングをはじめとした車の様々な部品を提供し、省燃費化やCO2排出量の削減に貢献しています。

なんでベアリングは環境に優しいの?

ベアリングは、機械の中の軸を滑らかに回転させる部品です。

このベアリングがあることで摩擦が小さくなり、より少ないエネルギーで機械を動かすことができるのです。

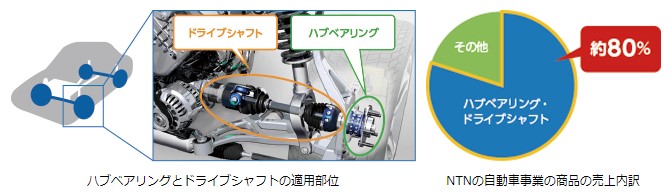

同事業では、ハブベアリングとドライブシャフトが売上高の約8割を占めています。

ハブベアリング:車輪を効率よく回転させるための部品で、車体の重さを受け止めてタイヤを回す役割

ドライブシャフト:エンジンやモータの動力をタイヤに伝える部品で、日本では同社が初めて実用化

これらはEV(電気自動車)においても使用され続けるものなんだワン!

現在、自動車市場では世界的にEVシフトが加速し、ニーズにも変化が生まれています。

このような中、同社はEV特有のニーズに合致する高い付加価値を持つ商品の開発・提供を通じて事業拡大を図っています。

産業機械市場向けでは、建設機械、農業機械、風力発電装置等の様々な産業機械に対してベアリングを提供し、産業機械の環境負荷の低減を実現しています。

また、労働人口の減少により需要が高まるロボット市場向けにも商品を提供しており、製造現場の自動化や省人化、生産性の向上に貢献しています。

補修市場向けでは、一般機械の補修用ベアリングなどを販売代理店を通じて提供し、設備の生産性向上と安定稼働に貢献しています。

ベアリングの取り扱いや困りごとなどを解決する幅広い技術サービスも展開しており、商品の提供からアフターサービスまで万全の体制で顧客をサポートしています。

どんなサポートがあるのかな?

例えば技術講習会やセミナーなどでは、繊細さを要するベアリングの取り扱い方を学べる機会を提供しています。

また、設備に取り付けられたベアリングに関する困りごとが発生した際には、同社の技術エキスパートが速やかに解決まで支援するサービスを展開しています。

リモートでの技術支援サービスも行っているんだワン!

業績はどうだったのかな?

同社の業績は以下のようになっています。

| 2019年3月期 | 2020年3月期 | 2021年3月期 | 2022年3月期 | 2023年3月期 | 2024年3月期 | 2025年3月期 | 2026年3月期(予想) | |

|---|---|---|---|---|---|---|---|---|

| 売上高 | 7,338 | 6,520 | 5,628 | 6,420 | 7,740 | 8,363 | 8,256 | 8,050 |

| 営業利益 | 272 | 75 | -31 | 69 | 171 | 281 | 230 | 260 |

| 営業利益率 | 3.7% | 1.2% | -0.6% | 1.1% | 2.2% | 3.4% | 2.8% | 3.2% |

| 当期純利益 | -70 | -440 | -116 | 73 | 104 | 106 | -238 | -40 |

新型コロナウイルスの感染拡大の影響で国内外において工場の稼働率が低下し、2019年3月期から2021年3月期まで当期純利益が赤字になっています。

また、全体的に営業利益率の低さが目立ちます。

コストがかかりすぎているね…

コロナ禍で赤字となってからはある程度回復してきていることが分かり、自動車や産業機械の需要回復が見込まれます。

特に、自動車市場向けのセグメントでは5期ぶりの営業黒字化となり、半導体不足によって生産が上がらなかった以前と比べると調子を取り戻しています。

ただし、2026年3月期の純利益は△40億円の赤字予想ですが、前期の△238億円から大幅に改善しています。

今は構造改革のためにコストを割いていて、長期的に見れば利益率も改善する可能性はありそうだね!

最新の決算状況を見てみましょう。

2025年10月31日に2026年3月期第2四半期決算が公表されており、主要項目は以下の通りです。

| 25年3月期第2四半期 | 26年3月期第2四半期 | 増減率 | |

|---|---|---|---|

| 売上高 | 4,139 | 4,023 | -2.8% |

| 営業利益 | 99 | 129 | +29.3% |

| 経常利益 | 34 | 87 | +150.5% |

| 親会社株主に帰属する中間純利益 | -21 | 31 | ー |

売上高は前年同期比で減収となりましたが、営業利益は同29.3%増、経常利益は同150.5%増と大幅な増益となりました。

減収増益だね!コスト削減が効いているんだ!

増益の主な要因として、売価改善および費用削減の効果が挙げられます。

また、前年同期は赤字だった純利益が31億円の黒字に転換しました。

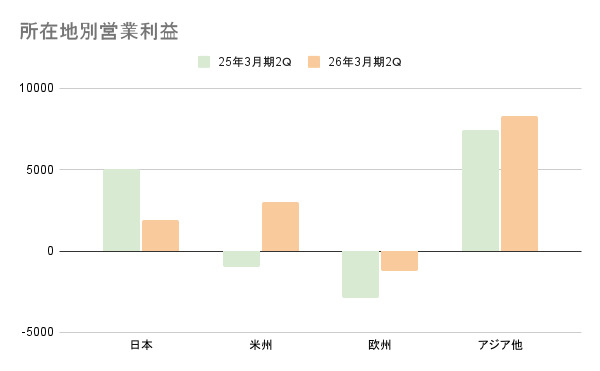

所在地別の営業利益は以下のようになっています。

日本は減益なものの海外地域は好調です。

特に米州は黒字転換をし、大幅に利益を伸ばしています。

地域ごとに大きな違いが見られるね!

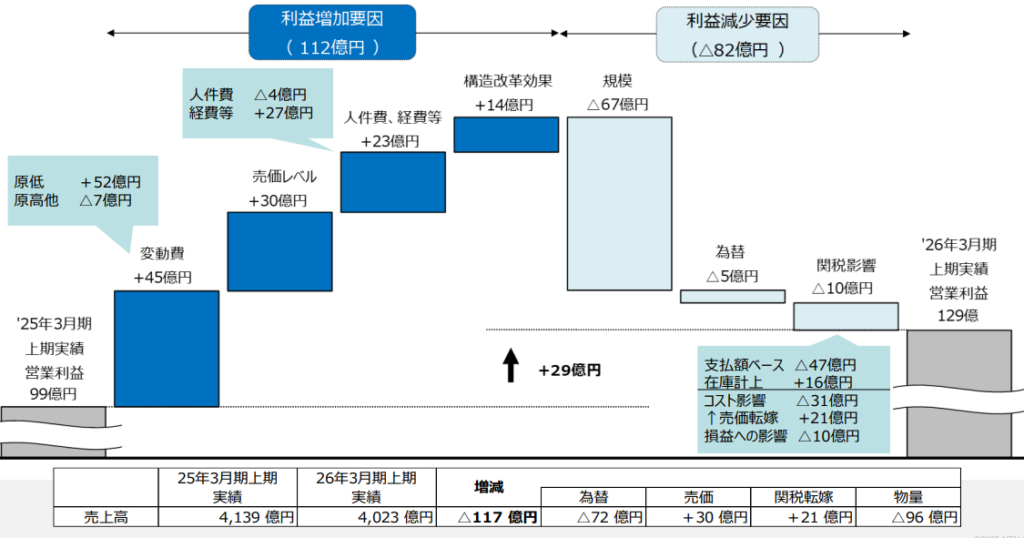

続いて営業利益増減要因を見てみましょう。

売価レベル・比例費・経費等が計112億円の増益要因となった一方で、規模縮小等に伴う減益が82億円となりました。

NTNは構造改革や利益改善施策に取り組んでおり、規模減少に対しては固定費のコントロールを行っています。

たけぞう(専門家)構造改革の効果で、各地域で収益性が改善しているようです。自動車生産の需要減少はありますが、コスト削減効果が上回り増益を確保しています。

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc…

💡このパートの要約

NTNは同業他社と比較して…

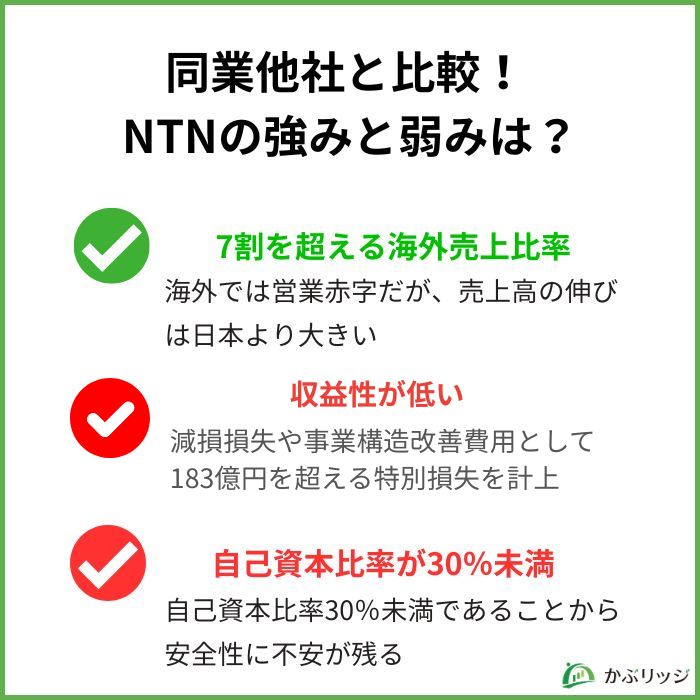

たけぞう(専門家)私の目線において、同社の強みは100年以上の歴史を持ち、世界34か国27拠点を構えるところです。海外売上比率が高い事が特徴です。株価が低迷している事もあり配当利回りは4.4%となっています。自己資本比率が低い為、無配転落の危険性もあります。

NTNの強みや弱みは何でしょうか。

同じく日本の大手ベアリングメーカーである「日本精工(6471)」、「ジェイテクト(6473)」と比較した特徴を見ていきましょう。

まずは、以下に各社の主要財務データと参考指標を表にまとめています。

| NTN | NSK(日本精工) | JTEKT | |

|---|---|---|---|

| 売上高(億円) | 8,256 | 7,967 | 18,843 |

| 当期純利益(億円) | -238 | 106 | 137 |

| 営業利益率 | 2.8% | 3.6% | 2.0% |

| 自己資本比率 | 27.2% | 53.4% | 47.6% |

| ROE(自己資本利益率) | -9.57% | 1.6% | 1.8% |

| PER(株価収益率) | ー | 28.02倍 | 25.7倍 |

| PBR(株価純資産倍率) | 0.8倍 | 0.7倍 | 0.7倍 |

| EPS(1株当たり純利益) | -7.56 | 32.72 | 62.83 |

| 配当利回り | 3.02% | 3.71% | 3.7% |

NTNの強みと弱みは、大きく3つが挙げられます。

それぞれ見ていきましょう。

NTNは競合と比べて、海外売上比率が高いことが特徴的です。

海外での売上比率を比較してみましょう。

| 売上高 | NTN | NSK | JTEKT |

|---|---|---|---|

| 日本 | 2,152 | 2,613 | 7,391 |

| 海外計 | 6,104 | 5,354 | 11,453 |

| 海外比率 | 74.89% | 65.64% | 60.8% |

NTNは7割を超える海外売上比率なんだね!

同社は全世界27か国に研究開発や生産拠点を設けており、グローバルに事業を展開しています。

海外ではまだアメリカや欧州で営業赤字となっていますが、売上高の伸びは日本に比べて大きく、今後も拡大していくことが予想されます。

今後も海外での成長に期待だワン!

NTNは、競合2社と比較して収益性が低いことが課題でしたが、2025年3月期は大規模な赤字を計上しました。

2025年3月期(通期)の収益を比較してみましょう。

| NTN | NSK | JTEKT | |

|---|---|---|---|

| 営業利益 | 230億円 | 251億円 | 649億円 |

| 当期純利益 | -238億円 | 106億円 | 137億円 |

NTNは営業利益こそ黒字を確保したものの、減損損失や事業構造改善費用として183億円を超える特別損失を計上した結果、238億円の大規模な最終赤字となりました。

ただし、回復の兆しも見えています。

最新の2026年3月期第2四半期(上期)決算では、親会社株主に帰属する中間純利益が31億円となり、前年同期の21億円の赤字からV字回復(黒字転換)を達成しました 。

通期予想でも赤字は大幅に縮小されることを見込んでおり 、人件費の削減により、収益体質が改善されつつあることが期待されます。

NTNの株価が安くなっている理由の際にも述べましたが、同社の自己資本比率は30%未満と低くなっています。

こちらも他の2社と比較してみましょう。

| NTN | NSK | JTEKT | |

|---|---|---|---|

| 自己資本比率 | 27.2% | 53.4% | 47.6% |

NTNだけ30%を切っているね…

自己資本比率は財務の安全性を見る指標であり、30%以上を確保しておくのが望ましいとされています。

また、製造業の自己資本比率の平均が約50%であることを考えると、同社の自己資本比率27.2%はかなり低いことが分かります。

💡このパートの要約

NTNの今後はどうなっていくでしょうか。

株価の推移や配当政策を改めて見ながら、将来性や今後の見通しを分析していきます。

NTNの株価推移について改めて確認しましょう。

同社の株価は、2007年に高値をつけてから横ばいの状態が続いています。

また、2015年ごろには一度回復しているものの、そこからはまた低迷を続けています。

なんでだろう?

この要因の一つに、低調な業績が挙げられます。

ただし、2026年3月期の業績予想は上方修正されました。

営業利益は前期比+30億円の260億円、経常利益は+25億円の85億円の予想です。

純利益は△40億円の赤字予想ですが、前期の△238億円から大幅に改善しています。

また、業績向上のための取り組みも積極的に行っています。

最近では利益率の向上を目指すために、中期経営計画で構造改革を発表し、収益率の低い工場の再編などに取り組んでいます。

また、電気自動車(EV)生産の伸びを考えて、EV化に焦点を当てたベアリング開発を強化するなど、ニーズの変化への対応力にも注目です。

こういった一連の積極的な投資活動などにより業績の向上が見られることで株価が上昇する可能性は十分にあります。

ただし、長期的ビジョンがゆえに業績や株価に反映されるのはまだまだ時間がかかりそうだワン!

たけぞう(専門家)中期経営計画では、2027年3月期に営業利益率6%、連結純利益215億円を目標としています。構造改革の効果が本格化すれば、株価の上昇も期待できるでしょう。

次に、NTNの今後の配当政策についてみていきます。

直近5年間の1株当たりの年間配当金と今期の配当金予想を見てみましょう。

| 年間 | 中間 | 期末 | |

|---|---|---|---|

| 2026年3月期 | 11円(予想) | 5.5円 | 5.5円(予想) |

| 2025年3月期 | 11円 | 5.5円 | 5.5円 |

| 2024年3月期 | 10円 | 5円 | 5円 |

| 2023年3月期 | 5円 | 2.5円 | 2.5円 |

| 2022年3月期 | 0円 | 0円 | 0円 |

| 2021年3月期 | 0円 | 0円 | 0円 |

| 2020年3月期 | 5円 | 5円 | 0円 |

最近は増配傾向だけど、無配の時もあったんだね!

2021年3月期と2022年3月期は赤字の影響もあり無配となっており、さらに遡ると2013年3月期にも無配となっています。

配当利回りは3%と比較的高く、株価も安いので買いやすいですが、業績が安定していません。

配当を期待して買う株ではなさそうだね…

このような実績の中、配当が継続して得られるかどうかはかなり怪しいでしょう。

NTNは配当の方針として、「中長期的な視点から安定的に継続しつつ、経営成績に応じて配当」としており、業績によって左右されるため、安定的な増配を見込むには至らないと評価できます。

たけぞう(専門家)2026年3月期も配当11円を予想していますが、赤字予想のため無配転落のリスクはゼロではありません。過去にも2021年、2022年3月期は無配となっています。

NTNの株価が安い理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

NTNは、長らく続いている業績低迷のために株価が安くなっていました。

2026年3月期は純利益△40億円の赤字予想ですが、前期の△238億円から大幅に改善しており、構造改革の効果が徐々に表れています。

また、自己資本比率も27.2%と低く、安全性の面で不安が残ります。

たけぞう(専門家)2026年3月期は営業利益・経常利益が増益予想で、業績は徐々に改善傾向にあります。中期経営計画の進捗に注目です。

でも、悪いところばかりじゃないよね!

新中期経営計画では、構造改革による利益率の改善も見込まれており、長期的に見て業績が良くなっていく可能性があります。

業績、特に利益面で改善が見られれば、株価の上昇にも期待できそうです。

NTNの今後の動向に注目だね!

かぶリッジのメルマガ会員になりませんか

・投資系インフルエンサーx企業対談セミナー情報配信

・【登録特典】過去開催セミナーのインフルエンサー作成資料プレゼント etc...