LINEでも情報をお届けします

LINEでも情報をお届けします

・ヤマト運輸の株価が下落したのはなぜ?

・他の運送会社と比較した強みや弱みは?

・今後の株価はどうなるの?

このようなお悩みを解決します。

かぶリッジの結論

ヤマトホールディングス(以下、ヤマト運輸)は、宅配便の取扱個数でシェアNo.1を誇る、言わずと知れた日本を代表する運送会社です。

そんなヤマト運輸ですが、2025年8月に上昇したものの、直近数カ月は下落基調にあります。

実際に株価が下落している理由にはどのようなものがあるのでしょうか。

そこで今回は、ヤマト運輸の株価が下落した理由や今後のヤマト運輸の株価についてわかりやすく解説していきます。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

正しい情報をお伝えするために随時更新を実施しますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

まずはヤマト運輸の株価推移を見て行きましょう。

2025年の8月に急騰したものの9月以降は伸び悩み、8月の高値圏から25%程度下落しています。

直近の2026年3月期第3四半期において業績予想の下方修正を受け、窓を開けての下落となりました。

より長期的な目線で見るとどうだろう?

このように5年間で見ても多少の上下はあるものの5年間で-20%ほどの下落基調となっています。

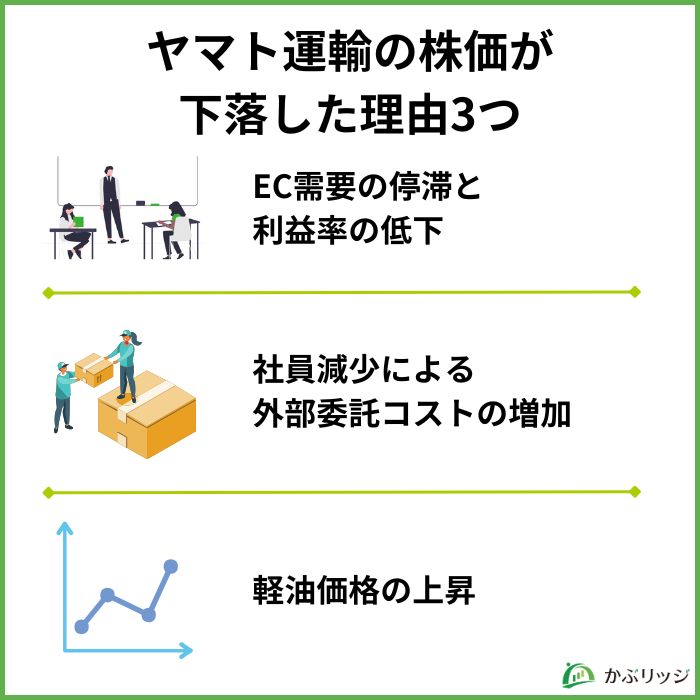

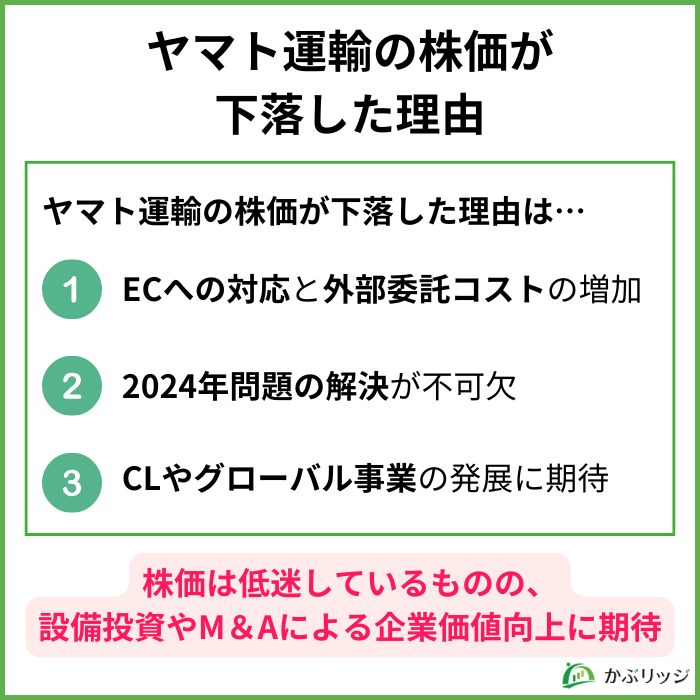

ここからは、ヤマト運輸の株価が下落している理由や決算が悪化した理由を3つご紹介します。

ヤマト運輸の株価が下落している理由の1つとして、EC需要の停滞と利益率の低下が挙げられます。

そもそもECってなんだっけ?

ECとは?

ECとはElectronic Commerceの略で、日本語では電子商取引と言います。

また、ECサイト運営者(amazonやニトリ等)が商品の入荷から出荷・配達までのプロセスを総じてEC物流と呼ばれています。

一般的にECの配達プロセスは宅急便のプロセスとは異なり、宅急便は午前中から昼過ぎにかけて配達を行うのに対し、ECでは夕方から夜に配送することが多い傾向にあります。

ヤマト運輸はコロナ禍におけるEC需要の増加によって業績を伸ばしていたものの、もともとCtoCの宅急便事業に強みを持っていたこともあり、配達プロセスが異なるECと宅急便を両立することが難しい状態でした。

拠点の大型化やドライバーの役割を分業化させることで、EC需要へ対応しようとしましたが、結果的に配達エリアの拡大により運送に時間がかかり、現場が回らなっていく事態になったのだと考えられます。

人手不足なのに配達プロセスが異なるEC事業が進んだら、現場は手一杯だよね…

EC需要自体も当初思っていた水準より伸びが鈍化しており、ヤマト運輸の業績へダブルパンチとなりました。

また、2025年3月期決算では、前年度から営業利益が-64%の下落となっており、競合のSGホールディングス(佐川急便)の-1.5%と比較してもかなりの減益となっています。

個人向けCtoCの配達は配送に時間がかかって、1つ当たりの配送料も安価なんだワン!

EC事業への対応により業務負荷が高まる中、EC需要の停滞と利益率の低下はヤマト運輸の業績悪化・株価急落の大きな要因と言えるでしょう。

社員減少による外部委託コストの増加もヤマト運輸の株価を急落させた理由の一つと考えられます。

先ほど触れたように、ECと宅急便の配達プロセスの違いにより、ヤマト運輸は業務の効率化がうまく進んでいない状態でした。

そこでヤマト運輸は日本郵便と協業し、2023年10月から小型郵便の配達業務を委託。

配達業務の効率化は進んだものの、それに伴ってメール便「クロネコDM便」と薄型荷物「ネコポス」の配達員、計3万人との業務委託契約を解除することとなりました。

業務の効率化のためとはいえ、3万人の解雇は悲惨すぎるよ!

インボイス制度や「信書便法」の規制強化でメール便事業はもともと不採算部門ではありました。

しかし、ドライバーの分業制度による混乱により正社員が続々辞職する事態にも陥っており、パート職員・正社員双方での人員不足が加速しています。

このような状況のため、外部の人員に頼らざるを得ず、外部委託コストが増加し営業利益率の低下につながりました。

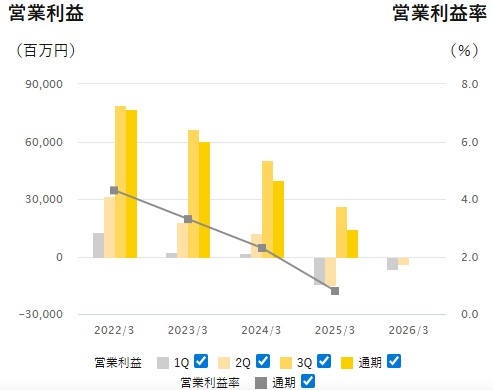

下のグラフはヤマト運輸の過去5年間における営業利益の推移です。

| (単位:億円) | 2021年3月期 | 2022年3月期 | 2023年3月期 | 2024年3月期 | 2025年3月期 | 2026年3月期予想 |

|---|---|---|---|---|---|---|

| 営業収益 | 16,958 | 17,936 | 18,006 | 17,586 | 17,626 | 18,600 |

| 営業費用 | 16,037 | 17,164 | 17,405 | 17,185 | 16,926 | 18,572 |

| 営業利益 | 921 | 771 | 600 | 400 | 142 | 280 |

| 営業利益率 | 5.4% | 4.3% | 3.3% | 2.3% | 0.8% | 1.5% |

25年3月期は営業収益は増加しているものの、投函収入の大幅な減少や人件費などの輸送コストの増額により営業利益は前年比で大幅に減少しました。

26年3月期は、プライシング適性化や法人ビジネス拡大等による業績回復を見込んでいたものの調達単価の上昇及び輸送効率の低下より営業利益の予想を下方修正しました。

逆に営業利益率が改善され、営業利益が伸びる兆しさえ見えれば株価は回復すると思います。長期保有するのであれば買い時かもしれないです。

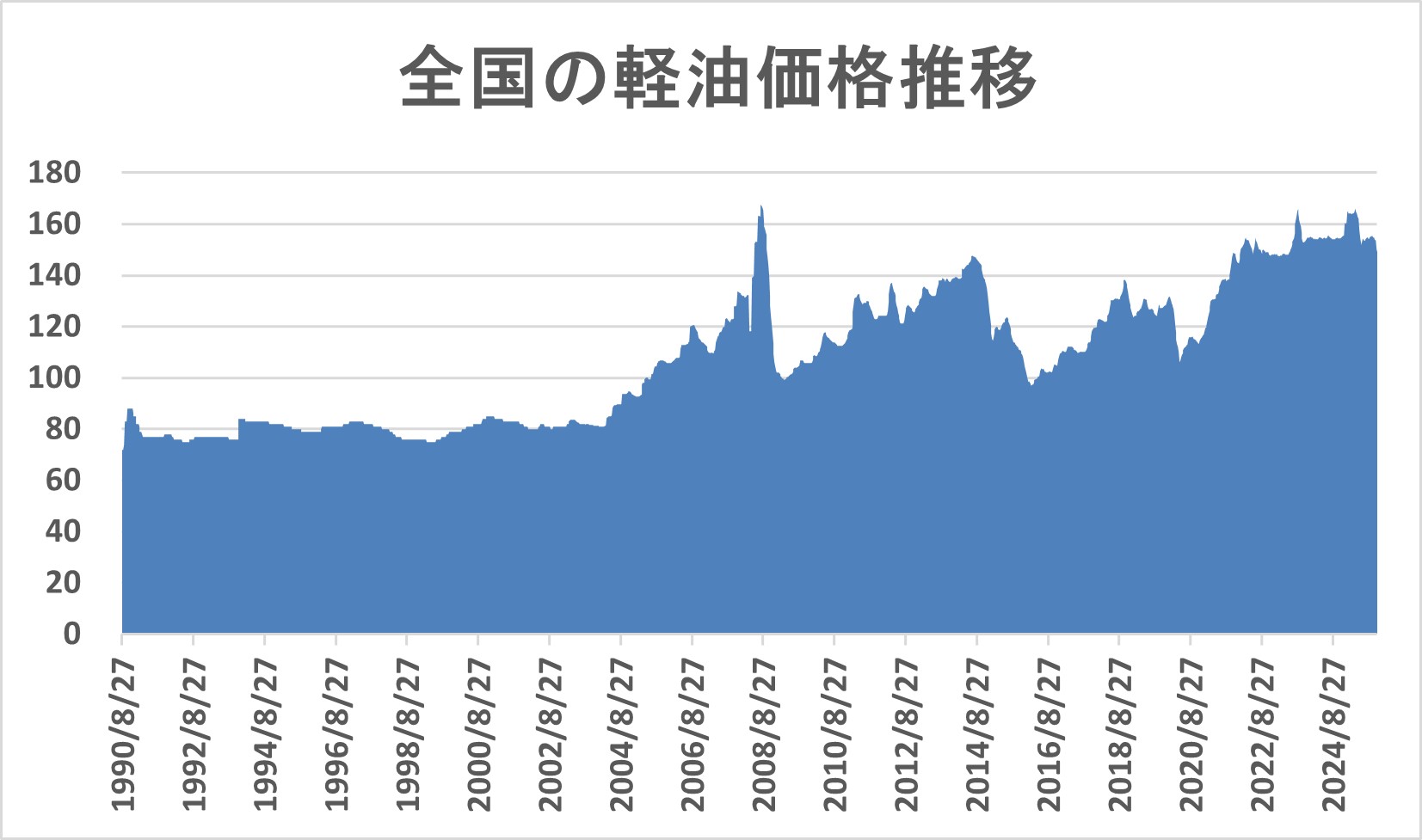

トラックの燃料である軽油の上昇もヤマト運輸の業績を下げた理由の一つと考えられます。

2020年より軽油の値段が約40円/Lほど上昇しており、運送業界全体のコストを押し上げています。

ヤマト運輸はこのような資源・エネルギー価格の上昇に伴うインフレにより2023年4月3日より、実際届出運賃の値上げを実施しています。

トラックによる宅配業務を中心とするヤマト運輸にとって、長期間での軽油価格の上昇は運送費用に大きく影響したでしょう。

2026年4月から軽油の暫定税率が廃止されるね!

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。

💡このパートの要約

ヤマト運輸の事業内容と業績について見ていきましょう。

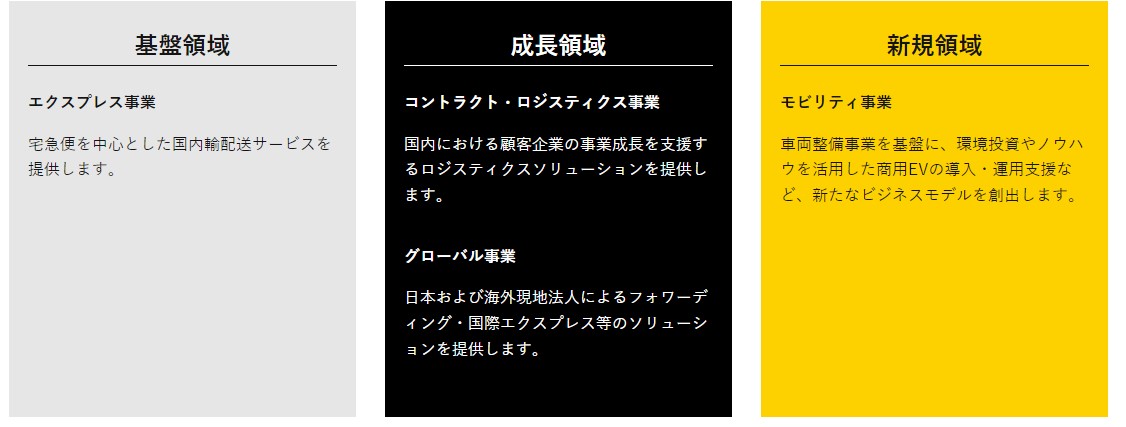

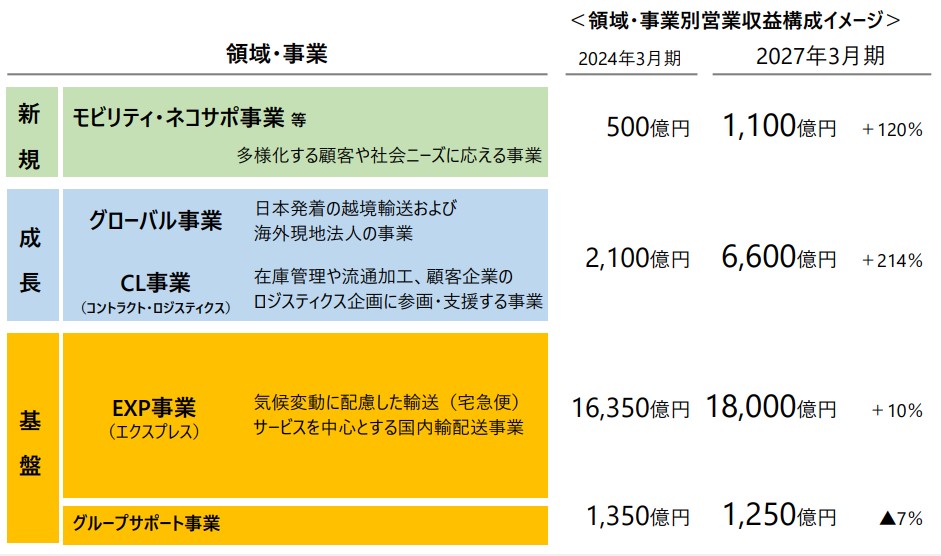

ヤマト運輸は、上記の3つの領域の中で4つの事業を運営しています。

それぞれの事業内容については、各項目をクリックしてご確認ください。

エクスプレス事業では、宅急便を中心とした国内輸配送サービスを提供しています。

ヤマト運輸全体の約8割の売上収益を占めている、主力事業です。

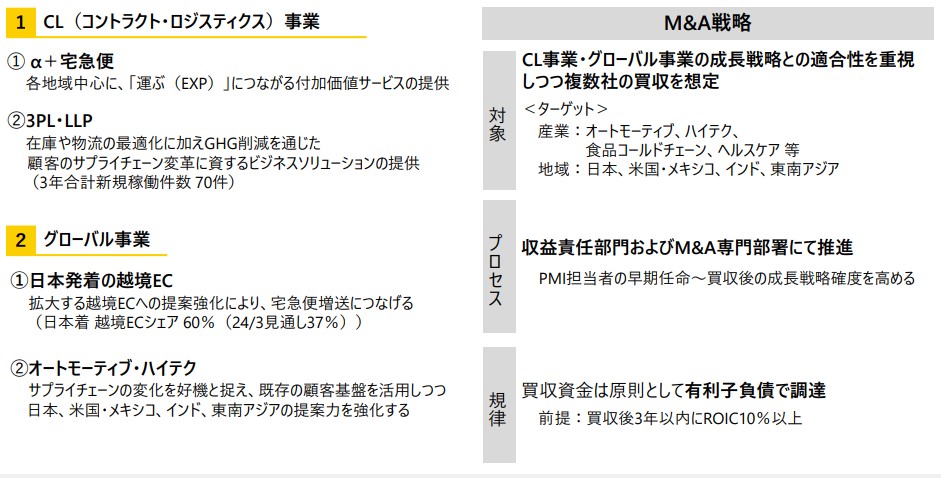

コントラクト・ロジスティクス事業では在庫管理や流通加工、顧客企業のロジスティクス企画に参画・支援するサービスを中心に行っています。

また、在庫や物流の最適化に加えGHG削減を通じた顧客のサプライチェーン変革に資するビジネスソリューションの提供も行っています。

グローバル事業では日本発着の越境輸送および海外現地法人でのフォワーディング・国際エクスプレス等のソリューションを提供しています。

近年では拡大する越境ECへの提案強化により、宅急便増送につなげているようです。

モビリティ事業では車両整備事業を基盤に、環境投資やノウハウを活用した商用EVの導入・運用支援などを行っています。

多様化する顧客や社会ニーズに応えることを目標としています。

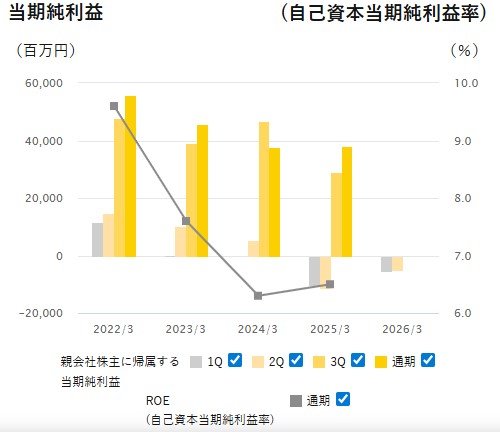

ヤマト運輸の2025年3月期の自己資本当期純利益率は下落基調からの微増となりました。

| 親会社株主に帰属する 当期純利益(単位:百万円) | 2022/3期 | 2023/3期 | 2024/3期 | 2025/3期 | 2026/3期 |

|---|---|---|---|---|---|

| 第1四半期 | 11,705 | 320 | -113 | -10,112 | -5,424 |

| 第2四半期 | 14,631 | 10,358 | 5,384 | -11,174 | -4,887 |

| 第3四半期 | 47,779 | 39,087 | 46,927 | 28,875 | 25,188 |

| 通期 | 55,956 | 45,898 | 37,626 | 37,937 | – |

| ROE(%) | 9.6 | 7.6 | 6.3 | 6.5 | – |

人件費をはじめとしたコスト削減に努めたものの、時給・委託単価等の外部環境の変化によるコスト上昇や業務量の想定以上の下振れ等により依然として業績は回復できていません。

25年3月期に入ってから赤字がすごい出てるけど、何があったのかな?

大幅な減益の原因は、収益性改善に向けた「拠点戦略・デジタルトランスフォーメーションの推進」、新たな事業成長に向けた「フレイターの運航開始」など、中期経営計画の戦略遂行に伴う先行費用の増加が原因とされています。

今後の成長のための投資と考えられるね!

2026年2月2日、2026年3月期第3四半期の決算が発表されました。

| (単位:億円) | 2025年3月期3Q | 2026年3月期3Q | 前年同期比 |

| 営業収益 | 13,445 | 14,387 | +7.0% |

| 営業利益 | 262 | 385 | +46.9% |

| 経常利益 | 267 | 382 | +43.3% |

| 当期純利益 | 288 | 251 | -12.8% |

営業収益は前年同期比7.0%増の14,287億円で、単価上昇や個人の取扱数量の伸びにより増収となりました。

一方で、純利益は前年同期比でマイナスとなっています。

これは法人税等の負担が増加したこによるものです。

第3四半期までは営業増益で着地しましたが、同社は通期の業績予想を下方修正しました。

当初の予想より減収減益になる理由は大口の取り使い数量の減少とそれによる輸送効率の悪化によるものです。

数量が多ければ大きいほど効率も上がるけど今回は逆回転してしまった状況だね。

💡このパートの要約

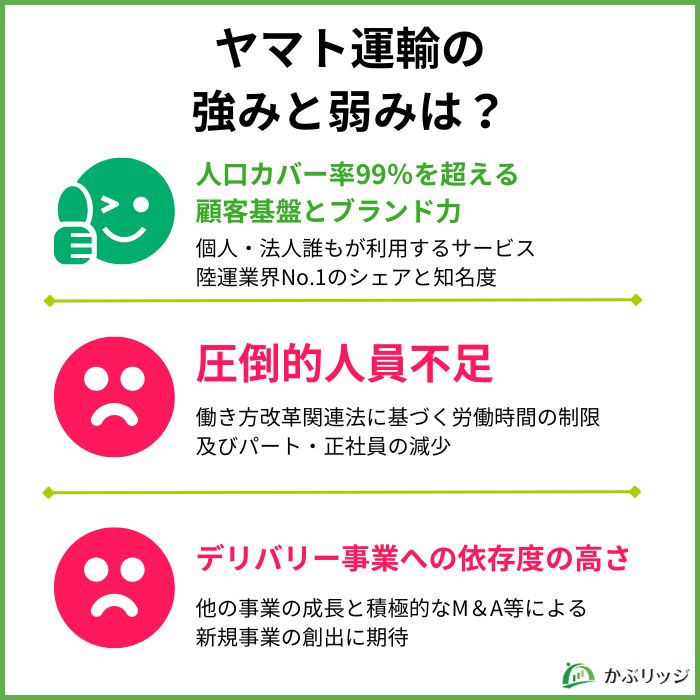

それでは、ヤマト運輸の強みや弱みをそれぞれ見ていきましょう。

大きく以下の3つの特徴が挙げられます。

ヤマト運輸の強みとしては、人口カバー率99%を超える顧客基盤とブランド力が挙げられます。

老若男女問わず誰もが愛用しているサービスだよね!

その人口カバー率は本社や支店、配送センターなどを含めると99%を超える、とてつもなく大きな顧客基盤です。

また、多大な営業範囲をカバーするために、ヤマト運輸は営業所の数が3000を超えており国内でもNo.1の規模を誇ります。

| 企業 | 営業所数 |

|---|---|

| ヤマト運輸 | 3,003 |

| 佐川急便 | 428 |

| 西濃運輸 | 751 |

| 福山通運 | 400 |

ブランド力においても、2025年9月に行われた、主要企業600社のブランド力を測定・分析する「ブランド戦略サーベイ」では、ヤマト運輸が3年連続での首位を獲得しています。

GAFAを超すブランド力ってとてつもないね!

「置き配」の本格解禁や2024年問題に向けた日本郵便との協業姿勢が評価されたようです。

創業100年を超えるブランドと多大な顧客基盤はヤマト運輸の大きな強みと言えるでしょう。

個人的な意見ですが、ヤマトさんの配達員は親切で丁寧な配達をしてくれるので、「応援投資」したい企業ではあります…

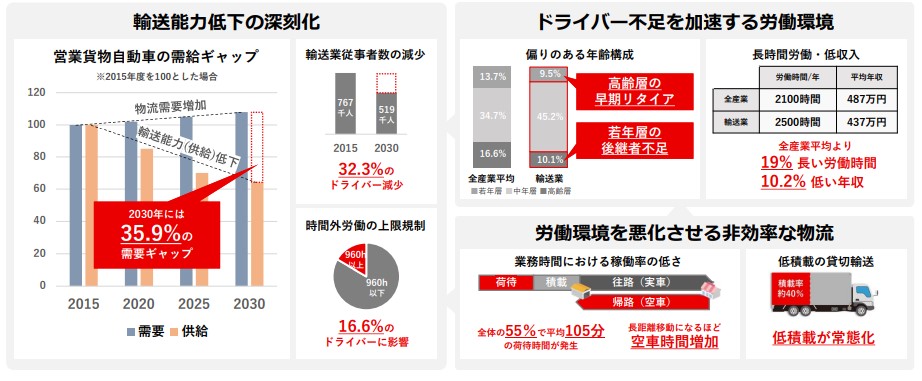

物流業界全体にも言えることですが、ヤマト運輸の弱みとしては、2024年問題からくる圧倒的な人員不足が挙げられます。

よくそのワード聞くけど、そもそも2024年問題って何なの?

物流業界の2024年問題とは?

物流業界の2024年問題とは働き方改革に関する法案が適用されることで、ドライバーの労働時間が減少し、物流の停滞や輸送力の低下が生じる懸念のことを指します。

民間の調査では、輸送力が現状と比べ2024年度には14%、2030年度には34%、不足する可能性があるとされており、物流業界だけでなく日本経済全体に影響しうる大きな問題です。

働き方改革に関する法律が適用される一方で、ドライバー不足は益々加速し、ヤマトの輸送能力の深刻な低下が懸念されます。

昔のトラックドライバーは高収入な人気職業だったのにね…

人員は減っていても物流需要は増加する一方であり、需要対応のための労働環境の悪化、物流業界の中での非効率性等問題は山積みです。

このような人員不足による問題は、株式銘柄としてヤマト運輸を見た場合、大きな懸念材料として残るでしょう。

ドローン配送や再配達の削減など、ラストワンマイル問題を解決する取り組みだけでなく、そもそもの物流管理の基幹システム刷新など効率化に向けた取り組みが重要になりますね。

ヤマト運輸のもう一つの弱みとして、デリバリー事業への依存度の高さが挙げられます。

下の表は2025年3月期におけるヤマト運輸の各事業の営業収益、利益をまとめたものです。

| 2025年3月期 | EXP事業 | CL事業 | グローバル事業 |

|---|---|---|---|

| 営業収益 | 15,347 | 970 | 859 |

| 営業利益 | – 128 | 55 | 90 |

外部環境の変化によるコストの増加や、収益率改善のための先行投資によって営業利益は落ち込んでいるものの、主力事業であるEXP事業が売上高構成比の大部分を占めている状態です。

ECへの対応や人員不足が深刻であるエクスプレス事業に収益が偏っていることは、将来の収益性に不安感を与えます。

だけど、ヤマトって宅配便の会社のイメージだし、他の事業を成長させていくつもりはあるのかな?

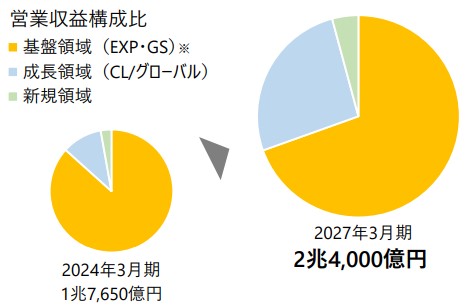

同社の中期経営計画では、2027年までに大規模な事業ポートフォリオの改革を行うとの発表がありました。

デリバリー事業の先行きも不安定な中、CL(コントラクト・ロジスティクス)、グローバル事業の2つを成長領域と位置付け、エクスプレス事業の営業収益構成比を75%以下にする方針を示しています。

デリバリー事業への依存度の高さはM&A等による既存事業の強化、新規事業の創出が解決の鍵になってくるでしょう。

内部留保も多いし、うまく活用すれば成長余地は大きいよね!

💡このパートの要約

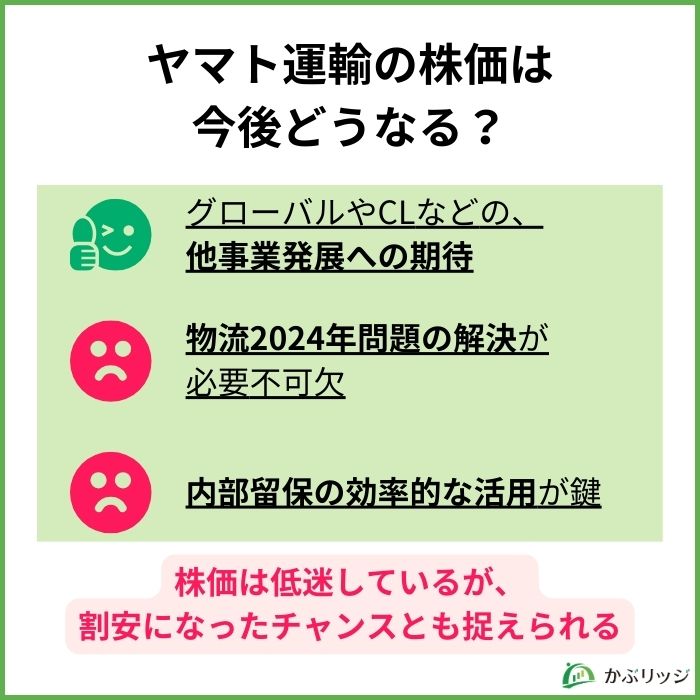

ヤマト運輸の株価や配当は今後どうなっていくでしょうか。

将来性や今後の見通しを分析していきます。

今後のヤマト運輸の株価を占うのは、やはり成長事業として位置付けるCL(コントラクト・ロジスティクス)事業、グローバル事業の2つです。

グローバル事業は何となく海外の事業って分かるけど、CLって何をやっているの?

CL(コントラクト・ロジスティクス)事業とは?

CLとはContract Logisticsの略で、荷主企業が物流業務を他社に委託するアウトソーシングのことを指します。

在庫管理から流通加工まで、物流業務を最適化させることで物流コストの削減につなげます。

下の図は日本のサプライチェーン管理市場の市場規模推移を予想したものであり、その需要は右肩上がりに今後も上昇していくと考えられます。

また、日本には貴重な技術やサービスは持っているものの商品の広め方、物流のノウハウがなく無駄なコストや手間をかけている会社が多いのも事実です。

日本の伝統的な工芸品や和菓子は、物流の問題であまり全国に広まらないイメージがあるね!

そのような状況の中で、ヤマト運輸はその荷主企業の多さ、また物流業界大手として長年培ってきたサプライチェーンマネジメント(SCM)のノウハウを活かすことで、同事業の拡大を目標としています。

ヤマト運輸の荷主企業の多さは同業他社と比べても目を見張るものがあるよ!

また、ヤマト運輸は2024年2月に中期経営計画を発表しており、その中でCL、グローバル事業の二つをM&Aを活用し積極的に事業拡大に取り組む方針を示しています。

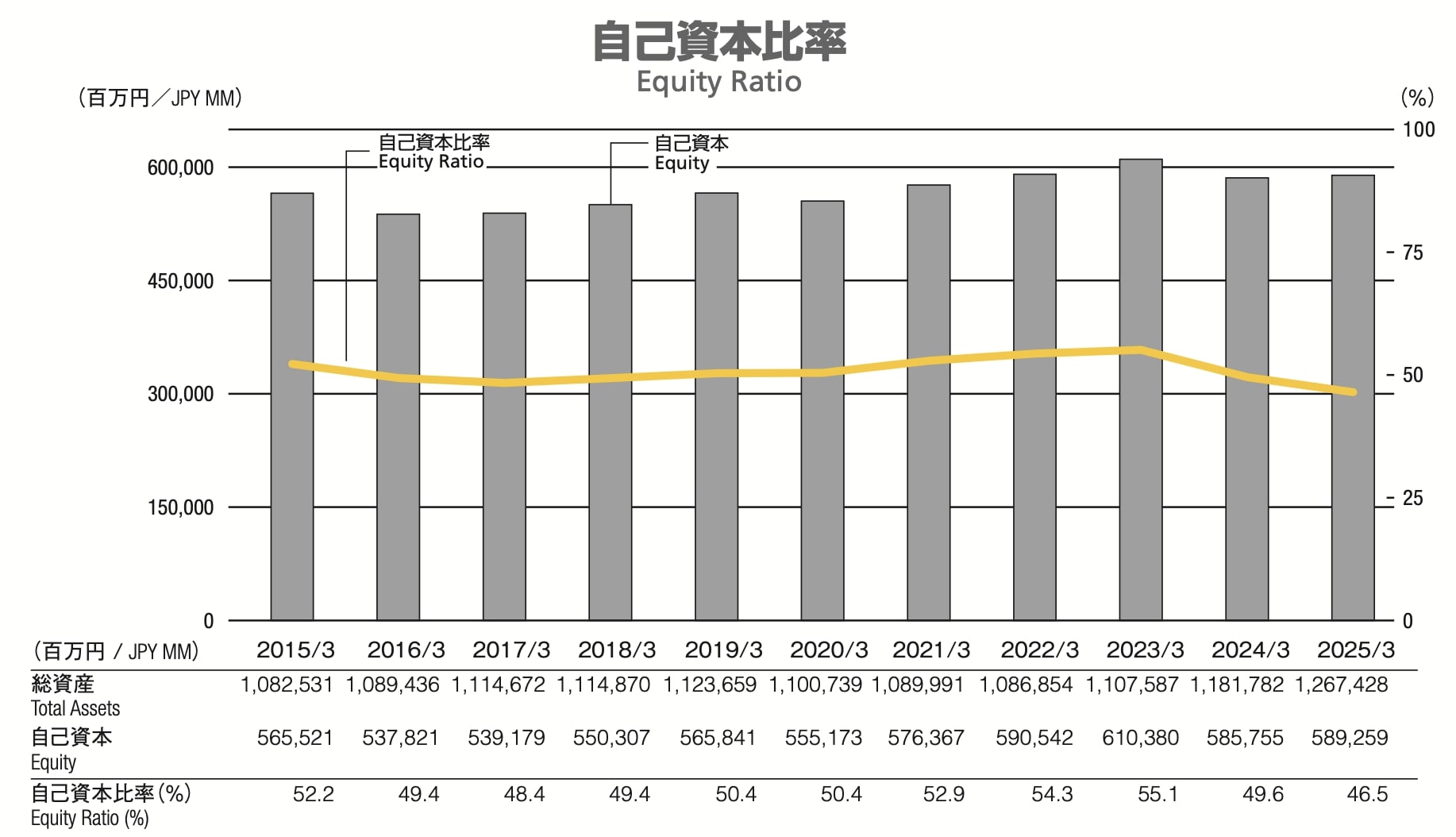

同社は以前から、その自己資本比率の高さから効率的な事業拡大や成長投資が進んでいないのではないかという意見もあり、今回の有利子負債を活用した積極的なM&Aの活用は投資家にとってもプラス材料になると考えられます。

国内のパイを取りきった分、海外での成長余地も高そうだね!

営業収益においては、CLとグローバル事業の2つで2024年3月期に2,100億円、2027年3月期には6,600億円を達成する目標です。

3年で3倍とは、結構強気な目標だね!

赤字決算ばかりに目が行きがちですが、ヤマト運輸の国内大手物流会社としてのノウハウやブランド力は目を見張るものがあります。

その強みを、現在開拓中であるグローバル事業や、市場が拡大しているCL事業に活用できれば、今後大きな成長が期待できるでしょう。

ヤマト運輸の今後の株価を占う材料の1つとして、物流2024年問題の動向もチェックが必要です。

物流業界の2024年問題とは?

物流業界の2024年問題とは働き方改革に関する法案が適用されることで、ドライバーの労働時間が減少し、物流の停滞や輸送力の低下が生じる懸念のことを指します。

民間の調査では、輸送力が現状と比べ2024年度には14%、2030年度には34%、不足する可能性があるとされており、物流業界だけでなく日本経済全体に影響しうる大きな問題です。

懸念事項は多くありますが、2024年10月30日の日経新聞によると、残業規制が適用された4月以降も長距離トラックの輸送量は落ちていないという報道も。

トラックの大型化・共同輸送によって輸送の効率化が進んだようです。

また、共同配送だけでなく、サービスエリアを中心とした中継輸送により労働時間問題解決のための工夫も進展しています。

だけど、人材不足を解決しないと根本的な解決にはならないんじゃないかな?

そこで今行われているのが、ラストワンマイルというシステムです。

ラストワンマイルとは?

ラストワンマイルは英語でLast one mileといい日本語の場合「最後の1マイル」といいます。

物流におけるラストワンマイルとは、最終拠点からエンドユーザーへの物流サービスのことを指し、お客様へ商品を届ける物流の最後の区間のことを意味します。

各商品を顧客に届ける最終地点であるラストワンマイルに集め、ギグワーカーによって人材不足を補おうという考え方です。

いまだ問題は数多くありますが、このような国や物流会社の取り組みによっては2024年問題の人手不足が緩和される可能性は期待できるでしょう。

2024年問題の解決に向けて皆が工夫を凝らしているんだね!

ヤマト運輸の今後の株価を占う要因の1つとして、内部留保の活用にも注目したいところ。

ヤマト運輸は以前から自己資本比率が50%前後を推移しており、今後成長産業に力を入れるためには、この膨大な資本の活用は重要事項です。

過度な自己資本はROEを低くする傾向があるんだワン!

営業利益率の低下や他事業育成のためのM&Aなど対応すべき問題はいくつもありますが、使い道によっては4、5年後にヤマト運輸の株価を向上させる大きな要因となる可能性があります。

日頃のIRニュースをチェックだね!

ヤマト運輸が下落した理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

かぶリッジの結論

ヤマト運輸の株価はEC需要への対応の遅れや外部委託コスト増加といった要因で下落していました。

また、物流2024年問題による人員不足や営業利益率の低さも投資家からの買いを集めにくくなっている要因です。

ただし、成長産業であるCLやグローバル事業の発展によっては同社の株は上昇していく可能性もあります。

業務提携やWTIの動向によっては株価に大きな変動が生じることから、今後もヤマト運輸とそれを取り巻く環境を注視していきましょう。

\2つ目の証券口座、持つなら分析に強い1社を/

マネックス証券なら、人気の「銘柄スカウター」が利用可能。

過去の業績推移や決算データをまとめて確認し、企業分析をより深く行えます。