LINEでも情報をお届けします

LINEでも情報をお届けします

米国トランプ大統領の就任後、関税問題の影響によって株価が乱高下する状況が続いています。

市場の先行きが読みにくい時こそ、応援したいと思える”キラリと光る企業”を発掘したいところ。

今回は、株式ディーラー時代に50億円を稼ぎ、X(旧Twitter)で25万人超のフォロワーを抱える”たけぞう”さんが、個人投資家を代表してデジタル・インフォメーション・テクノロジー株式会社<3916> の市川社長にインタビューを行いました。

この記事のまとめ

★アンケートに回答いただくと、抽選100名様へAmazonギフト券500円分をプレゼント!

※アンケート締切:5月16日(金)※回答は締め切りました。

| 企業名 | デジタル・インフォメーション・テクノロジー株式会社 |

|---|---|

| 市場・証券コード | 東証プライム・3916 |

| 株価 | 2,559円 |

| 時価総額 | 39,669百万円 |

| PER/PBR | 19.56倍/5.23倍 |

| 配当/配当利回り | 66円/2.58% |

お話を伺ったのは…市川 聡 氏

デジタル・インフォメーション・テクノロジー株式会社 代表取締役社長

1972年⽣まれ。神奈川県出⾝。

2004年3月東洋アイティーホールディングス株式会社(現当社)入社。

2007年7月執行役員就任。2018年7月代表取締役社長就任、2024年7月代表取締役社長兼事業本部長就任(現任)。

インタビュアー…たけぞう

合同会社 Next Meeting 代表取締役。1988年に証券会社へ入社し約30年間勤務。

東京証券取引所において、4年間の“場立ち”を経て20年以上証券ディーラーとして活躍。多い時には約10億円の資金運用を託され、重圧と戦いながら約50億円の収益を上げる。

書籍:50億稼いだおっさんが教える 月5万稼ぐ株投資

X(旧Twitter):@noatake1127

※本記事は企業情報をご提供するもので、個別企業の株式売買を推奨するものではありません。

対談インタビュー全編はコチラ

本日はよろしくお願いします。

まずは、初めて御社を知る投資家の方向けに、御社の事業分野について教えていただけますか。

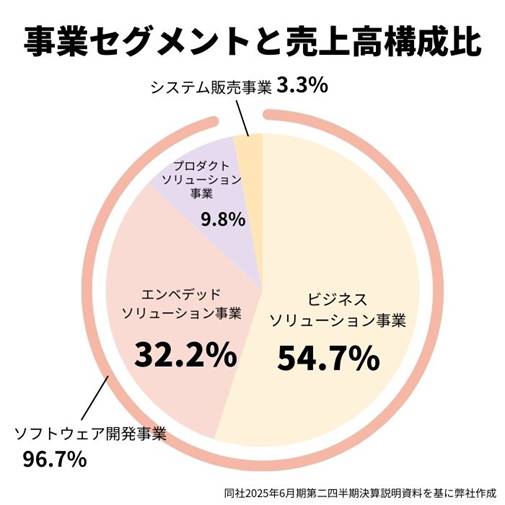

弊社の事業は、大きく分けて2つのセグメントで構成されています。

1つ目が「ソフトウェア開発事業」で、大企業向けのシステム開発やそのメンテナンスサポートを行っています。

この事業は下記の3つから成り立っています。

もう1つのセグメントは「システム販売事業」で、主に中小企業向けにシステムを販売しています。

各事業の概要や強みについては、後ほど深掘りをしていきたいと思います。

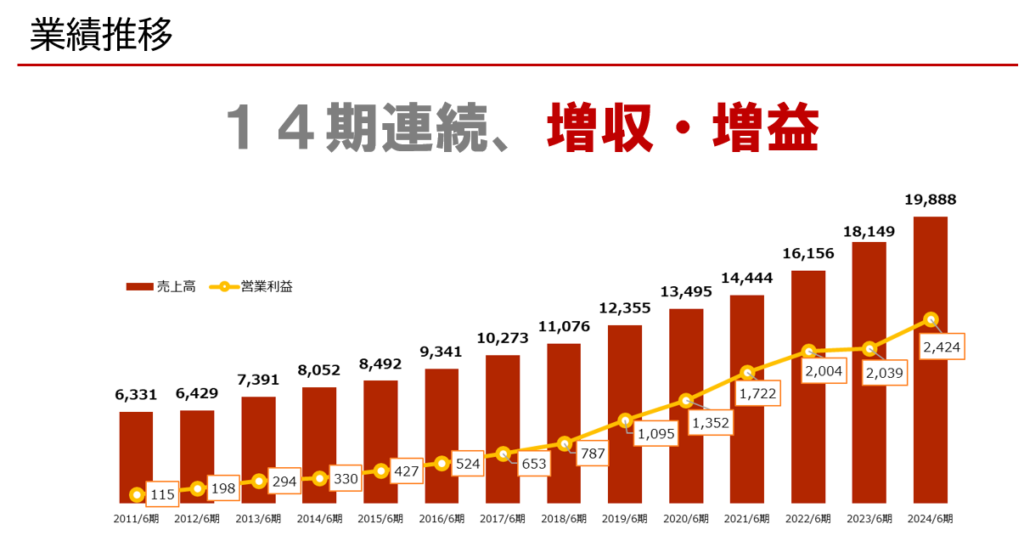

御社は2024年通期決算で、14期連続増収増益を達成されました。

独立系SIerは競合他社が非常に多いですが、この結果を支えた御社の強みとは何だとお考えでしょうか。

IT業界は変化が激しい業界ですので、私たちは「変化対応力」という考え方を大事にしています。

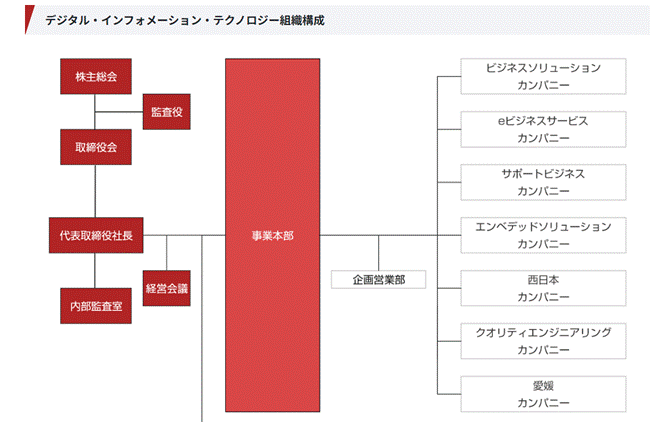

そのために社内で導入しているのが、カンパニー制です。

事業領域や地域に特化した7つのカンパニーが存在し、それぞれが変化に対応しながら収益を維持しており、人材育成にも取り組んでいます。

当社全体が成長しているのは、カンパニーに分けることで収益の波などのリスクを分散しつつ、それぞれが独自に経営を行っていることが大きな要因です。

加えて、積極的に自社商品開発への投資を行っている点も強みだといえます。

特徴的な自社商品を開発することで、売上≒粗利となるような成長力の高い製品やビジネスを作っています。

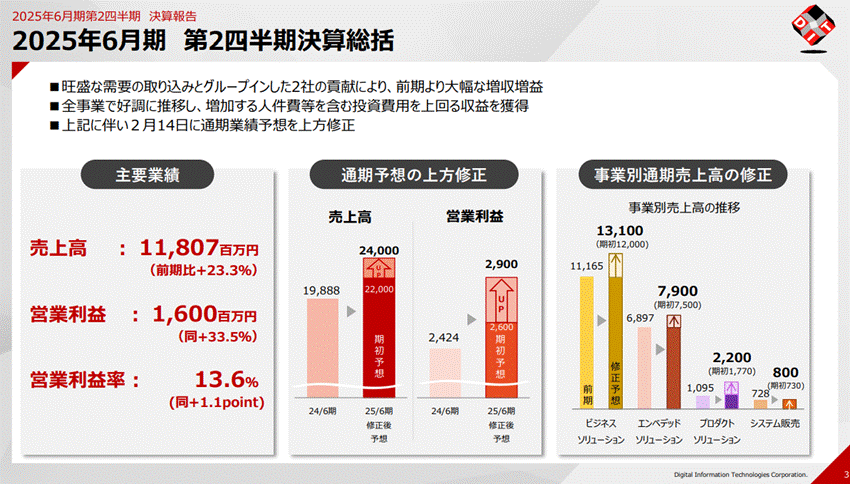

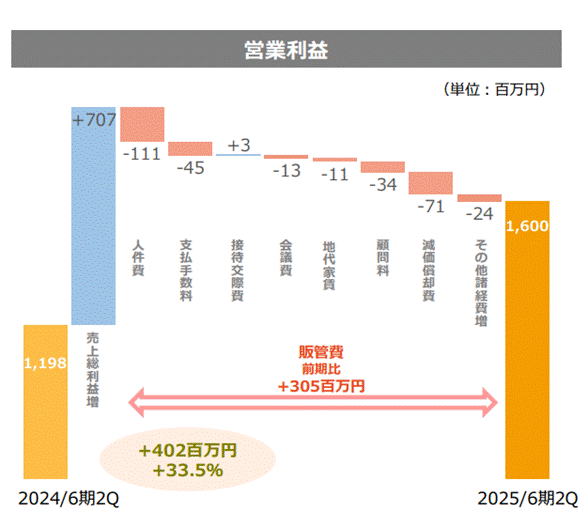

2025年6月期の第2四半期決算では、通期予想の上方修正も行われ、非常に好調な決算結果でした。

特に、第1四半期に実施された社員の処遇改善やM&Aに伴う減価償却費の増加など、コスト増を第2四半期で吸収できたという点が印象的です。

今回の決算のポイントと、コストを吸収できた要因についてご解説いただけますか。

今期は社員の給与を平均9%超アップしましたので、そのコストリカバリーや、M&Aによって新たに仲間入りした2社の収益を踏まえ、業績を堅めに見積もっていました。

しかし、半期が終わった時点で、新規案件の開拓や商品・サービスへの価格転嫁に成功しており、M&Aを行った2社も想定以上の業績を作ってくれています。

こうした経緯によって、通期予想を上方修正いたしました。

続いて、各事業の成長性について伺います。

まず、御社の核ともいえるビジネスソリューション事業について教えていただけますか。

ビジネスソリューション事業は、大きく「開発」と「運用サポート」の2つの事業で構成されています。

まず開発については、金融セクターを中心にさまざまな企業と取引しています。

システムを開発して終わりではなく、その後もメンテナンスを続けていく「エンハンス開発」の比率が高いことが特徴です。

それにより取引する案件の調達が安定しており、直接取引しているエンドユーザー比率も高いことから、収益を確保しやすいという特徴もあります。

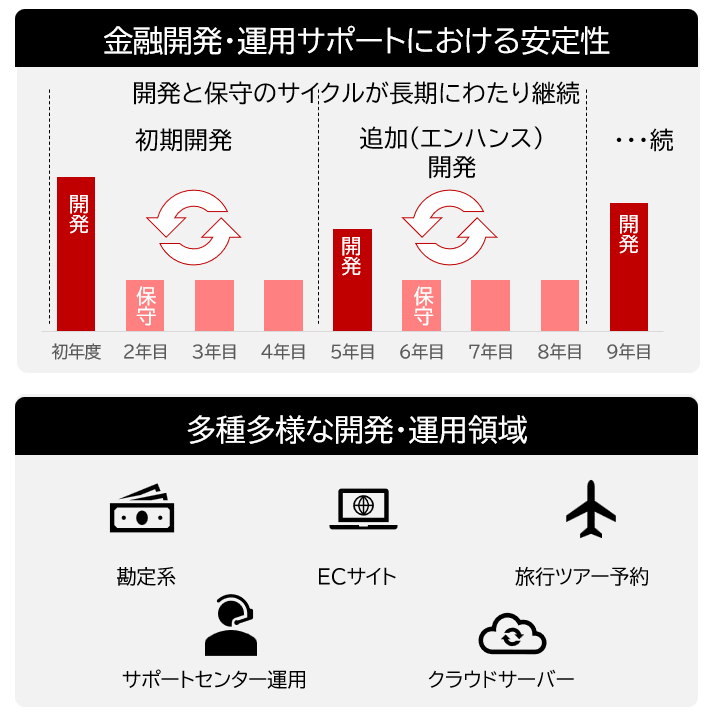

運用サポート事業についても教えてください。

Salesforceなどの新サービス展開も考えていらっしゃると伺ったのですが、本格的な立ち上がりはいつごろからとお考えですか。

運用サポート事業については、8~9割のお客様から年間でのオーダーをいただいており、お客様にとってなくてはならない存在だと自負しています。

お客様が導入しているシステムについて当社が熟知しているからこそ、次のシステム開発の依頼もいただけるという、安定した事業基盤が構築できています。

今後は現行の運用サポート業務だけではなく、Salesforceやデータ分析などのシステム導入・運用サービスの提供に間口を広げ、より付加価値の高い領域へと移行していきたいと考えています。

新サービスは現在仕掛けている段階ですので、来期から徐々に立ち上がっていく見込みです。

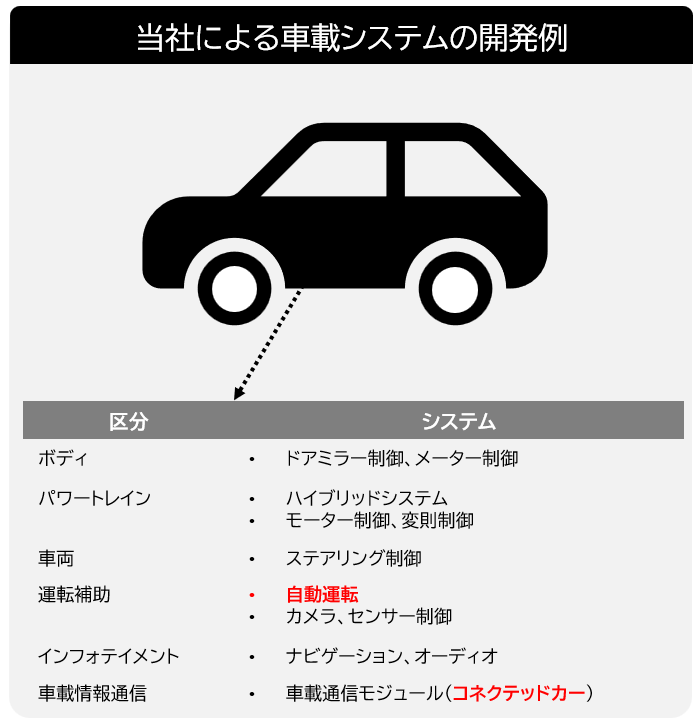

次に、エンベデッドソリューション事業について教えてください。

この事業ではどのような需要が強いのでしょうか。また、今後の見通しについても詳しくお聞かせいただけますか。

エンベデッドソリューション事業は、これからの時代の成長分野とされており、特に自動運転・コネクテッドカー関連の取引の拡大が見込まれています。

私たちの取引先は日系の完成車メーカーや部品メーカーのTier1などが中心です。

トランプ政権による関税の影響などの不確定要素はありますが、車の電装化や電動化といった、車がより便利になっていくための研究開発・投資は今後も継続されると考えています。

私たちの強みはシステム開発と検証の両方に取り組める点ですので、お客様から「使い勝手の良い取引先」だと認識いただけていると考えています。

これからも引き続き、この成長分野でのニーズをしっかりと取り込んでいきます。

また、現在エンベデッドソリューション事業は自動車関連業務が約7割を占めていますが、最近ではクラウドを利用した家電など、IoT分野にも展開が進んでいます。

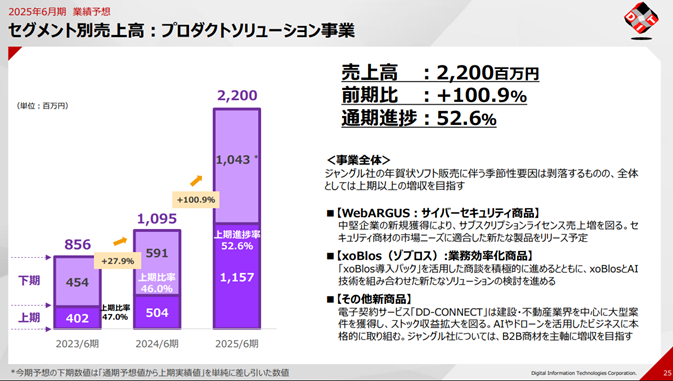

続いて、プロダクトソリューション事業について教えて下さい。

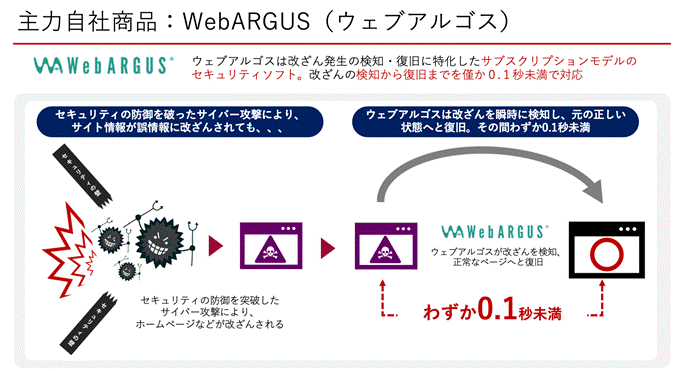

当社は「WebARGUS(ウェブアルゴス)」「xoBlos(ゾブロス)」「DD-CONNECT(ディ・ディ・コネクト)」の3商品を主力商品としています。

WebARGUSはサブスクリプションモデルのセキュリティソフトで、サイト情報などの改ざん検知から復旧までをわずか0.1秒未満で対応することが特徴です。

xoBlosはExcel業務を自動化・効率化するプラットフォームで、約600社の企業に導入いただいています。

そしてDD-CONNECTは電子契約のアウトソーシングサービスで、電子契約の導入から運用・運営までを一括で支援します。

プロダクトソリューション事業は収益の伸びが非常に早いですが、その理由をお聞かせいただけますか。

今期、プロダクトソリューション事業が大きく伸びた要因として、M&Aを行ったジャングル社の働きが挙げられます。

ジャングル社では海外のさまざまな製品やサービスを積極的にリサーチし、日本市場に適した形にブラッシュアップした上で提供を行っています。

このジャングル社によって日本市場に適した製品を展開する基盤が強化され、その売上が今期から加わったことで、プロダクトソリューション事業の成長を大きく後押しする結果となりました。

加えて、近年はネットワークインフラなどに対して高いセキュリティ基準とデータ保護を求める動きが、EUを中心に加速しています。

日本でもこの3月に経済産業省が安全保障等の観点から、国内サイバーセキュリティ産業を振興するための「サイバーセキュリティ産業振興戦略」を発表しています。

当社は長年にわたり、IoTセキュリティを強化する製品の開発・研究を進めておりますので、こうした時代のニーズともマッチし、当社の商品が市場に受け入れられる機会が広がりつつあると捉えています。

最後にシステム販売事業についても教えて下さい。

システム販売事業では、カシオ計算機の「楽一」という製品を取り扱っています。

楽一は全国に販売代理店がありますが、私たちはその中で20年連続1位の成績を収めています。

同セグメントが売り上げに占める割合としては少ないですが、リピート率も80%程度と高く、安定した事業となっていますね。

対談インタビュー全編はコチラ

御社は今回、新たに「進歩を続けるデジタル社会をITの力で支え、人々の生活を豊かに。」というパーパスを掲げました。

このパーパスを策定した背景や経緯についてお聞かせいただけますか。

私たちは、世の中やニーズの変化に迅速に対応していく「変化対応力」を大切にしてきました。

しかし、会社の規模が拡大し、グループ会社も増えてきたことから、変化に対して全社員が主体的に対応する必要性がさらに高まりました。

この背景を踏まえ、今回新たなパーパスを策定しました。

また、社名も含めたパーパスを設定することで、社員全員がこの理念を実践しやすくなると考えています。

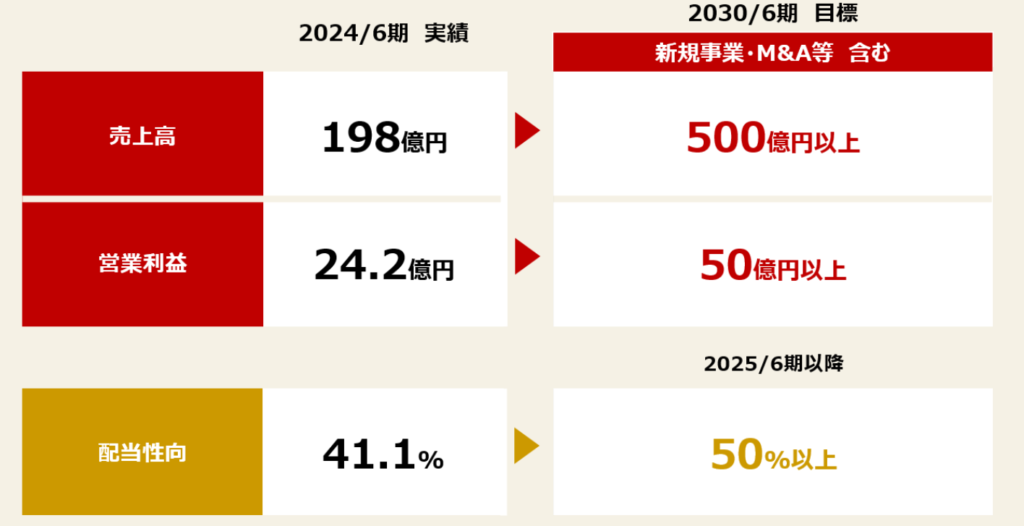

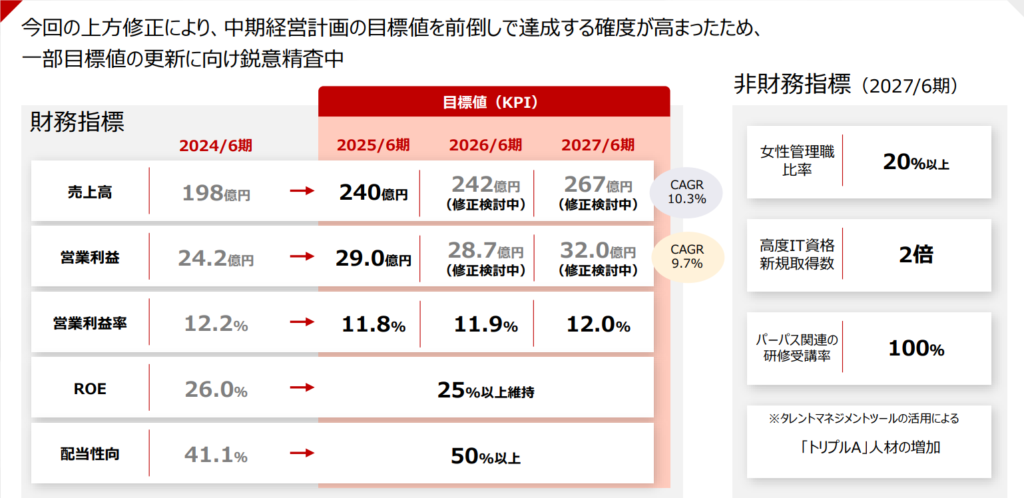

昨年8月9日には、新たな「中期経営計画」と「2030年ビジョン」を発表されています。

この中では、「50・50・50(2030年6月期までに売上高500億円以上、営業利益50億円以上、配当性向50%以上)越えへの挑戦!」という、大谷翔平選手を彷彿とさせるスローガンを掲げられています。

この目標は、24年6月期実績の「売上高198億円、営業利益24億円」に対し、今後5年間で業績を約2倍に成長させるというものです。この挑戦的な目標達成に向けて、どのような点がキーポイントになるとお考えでしょうか。

基本となるのは、既存事業の着実な成長だと考えています。

内部目標としては各事業において毎年2桁成長を掲げており、その継続がキーポイントになると捉えています。

加えて、今注力している自社商品は高い粗利益につながるビジネスモデルのため、売上規模の拡大が収益性の向上に寄与します。

この売上比率をさらに高めることが、成長戦略の要のひとつです。

さらに、現在の利益構造には含まれていない新たな企業をM&Aなどでグループに迎え入れることも重視しています。

こうした3つの要素を組み合わせていくことで、「50・50・50」の目標を達成できると考えています。

御社の業績予想についてもぜひ教えてください。

今期の通期予想売上高を220億円から240億円へと上方修正されたことで、目標達成に向けて順調な進捗が見られる一方、業績予想に関してはこまめに修正されている印象を受けます。

DITのビジネスモデルは、将来の見通しを立てやすいものなのでしょうか。それとも保守的な見積もりが必要とされるのでしょうか。

また、中期経営計画のローリング発表についての見通しもお聞かせください。

私たちの主力事業であるビジネスソリューション事業では、エンハンス開発を中心に、既存顧客からの継続的なご依頼が多いことが特長です。

また、エンベデッドソリューション事業では研究開発が中心であるため、景気の波に左右されることなく、継続してご利用いただけるケースが多くなっています。

そのため、業績に関しては比較的安定しているといえます。

一方で、M&Aを進める中では一時的に数字が掴みづらくなることもありますが、確実な計画を立てつつ今後もタイムリーに修正を行う方針です。

現在の中期経営計画は、2年目の目標を初年度で超える見込みですので、戦略面だけでなく、それに基づく具体的な数値目標も修正し、さらなる成長を目指す計画へと進化させる予定です。

現在鋭意精査中ですので、詳細については発表までお待ちいただければと思います。

やはり気になるのが、M&Aの動向です。

先日M&Aを実施した2社の貢献度と、今後のシナジー効果はいかがでしょうか。

また、今後もM&A戦略についても、可能な範囲で教えていただけますか。

M&Aは弊社の「社内カンパニー制」を活用し、各カンパニーが事業拡大に向けたシナジー効果を最大化する形で進めています。

今回でいうと、リソース不足を補う形でM&Aを実施し、既存顧客へのサービス強化と新たな事業展開を図りました。

昨年迎え入れた「システム・プロダクト社」は証券系に強みを持つ企業であり、当社の銀行系に強いリソースと組み合わせることで、双方の収益性の高い分野をさらに拡大するシナジー効果が期待されています。

また、「ジャングル社」ではプロダクトソリューション事業の強化を図り、自社製品に加えて海外製品の仕入れや改良による新しいオプション提供を実現しました。

さらに、ジャングル社の流通網に自社製品を乗せることで、さらなる市場拡大も視野に入れています。

今後のM&Aについては、まだ対象としていないエンベデッドソリューション事業領域への展開を検討しています。

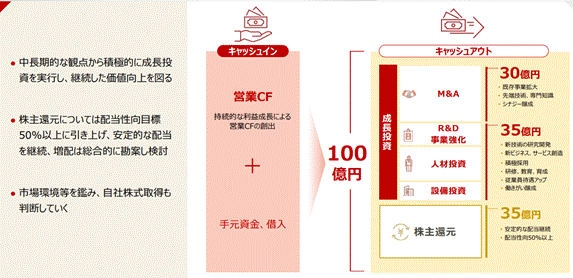

キャッシュアロケーションについてお聞かせください。

株主還元の部分では、今期は配当性向50%、6円の増配を予定されています。

すでに自社株買いも実施されていますが、株主還元についてどのように考えられているのでしょうか。

キャッシュアロケーションについてはM&Aに30億円、研究開発や人材・設備投資に35億円、株主還元に35億円を充てております。

当社では、販管費や製造原価の管理を適切に行いながら投資開発にも取り組んでおり、これらは収益を生み出す過程でしっかり実現できていると考えています。

その上で、次の成長に向けた投資を行い、さらに残った利益の半分を株主の皆様に還元する方針です。

配当性向50%というのはこうした考えに基づいたもので、事業成績によっては増配も検討しております。

>>アンケート回答はコチラ

御社について調査している際に、市川社長がもともと鍼灸師だったと知って驚きました。

なぜIT企業の社長になったのかお聞かせいただけますでしょうか。

この会社は私の父が創業しているのですが、私自身は「父と別の業界で働きたいな」と思い、大学病院の鍼灸師や鍼灸院の院長として働いておりました。

しかし、鍼灸師としての伸び悩みを感じていたところに、父から「福利厚生で社員に鍼灸を提供してはどうか」と話があり、鍼灸師として入社したんです。

そのうちに父から経営にも力を借してほしいとの話があり、父のかばん持ちから始め、さまざまな役割を経験しながら現在に至ります。

そのようなご経験が、現在の経営にどのように活かされているのでしょうか。

治療に当たっては、患者から詳しく話を聞いて、その患者に合った治療を行っていました。

ITや会社について何も知らないところからスタートしていますので、鍼灸師の時と同様に、社員の皆さんと一生懸命会話をしながら業界について学んできました。

その会話の中で社員の皆さんからさまざまな訴えを耳にすることもあり、なるべくその意見や気持ちに応えようと考えてきました。

現在でも、社員の皆さんと話をする機会を大切にしています。

社長自らが社員に耳を傾けるという意識はとても大切だと思います。

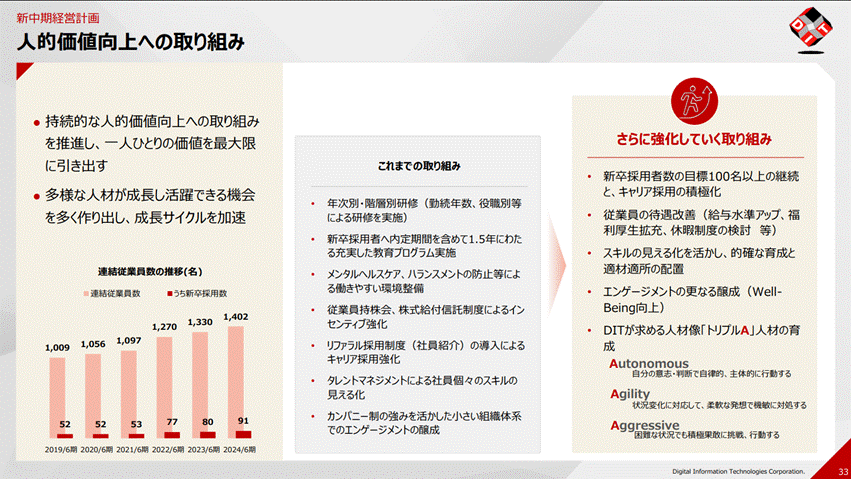

今期、御社では従業員に対して平均9%の昇給を実施されましたが、人的資本の重要性を唱えるだけでなく、具体的な行動に移されている点がすばらしいと感じました。

一方で、会社としては費用増加の面で課題もあるかと思います。今後の人材戦略について、どのようなビジョンをお持ちでしょうか。

やはり給与水準を上げていくことは必須です。

給与が上がらなければ人も採用できませんし、離職率も上がってしまいます。

そのためには、社員一人ひとりが現在の業務を遂行するだけでなく、新しいスキルを習得し、サービスの付加価値を高めて評価を得るという好循環を生み出すことが重要です。

この循環が継続できれば、社員の給与水準をさらに向上させることが可能となり、顧客からの収益も増加すると見込んでいます。

採用面では、新卒採用を年間100名規模で定常的に行いつつ、中途採用にて必要なスキルや経験を持つ人材を確保しています。

このように、新卒・中途採用のバランスを取りながら、持続的な人材戦略を展開していく方針です。

最後に、投資家の皆様に一言お願いします。

おかげさまで当社は14期連続で増収増益を達成することができました。

この成果は、社員一人ひとりの努力と、お客様や関係者の皆様からのご支援のおかげです。

私たちは、この結果に満足することなく、15期、16期、そしてその先の20期、30期と、持続可能な成長を追求してまいります。

変化に対応しながらも揺るがない基盤を築き、より良い未来を目指して邁進してまいりますので、今後とも変わらぬご指導ご鞭撻をよろしくお願い申し上げます。

14期連続増収増益のDITですが、現在、我が国において課題のサイバーセキュリティの分野などに強みを持ち、今後もさらに成長する企業だと感じました。

同社は今後5年で売り上げ高を約2倍とする「50・50・50」を掲げています。社員様への還元もされており、期待したい企業の1つとなりました。

市川社長、貴重なお時間をありがとうございました。

>>アンケート回答は締め切りました。

かぶリッジの姉妹サイト「ブリッジサロン」では、デジタルインフォメーションテクノロジー株式会社(3916)の基本情報のほかアナリストレポートやIRセミナー情報、説明会動画などを掲載。

同社のより詳細な情報を知りたい方は、下記のボタンよりご覧ください。